このような疑問を持つ方は少なくありません。失業保険を一度受け取ると、その受給資格に使った雇用保険の加入期間は、次回の給付日数を決める期間として通算できなくなるのが一般的な扱いです。一般には「加入期間がリセットされる」と表現されます。

ただし、すべての人にとって「もらわない方が得」というわけではありません。生活費の確保、再就職までの期間、年金や再就職手当との関係など、判断材料は人それぞれ異なります。

この記事では、厚生労働省・ハローワークの公的情報をもとに、雇用保険制度に詳しい編集部が「一度もらう」前に確認しておきたいポイントを整理しました。

🔍 「自分は受給すべき?それとも温存すべき?」

失業保険の受給判断を

無料でチェックできます

加入期間・再就職予定・年金への影響をまとめて確認

完全無料|秘密厳守|無理な勧誘なし

3問に答えるだけ・所要時間1分

| 退職区分 | 給付日数 | 給付総額 |

|---|---|---|

| 自己都合 | — | — |

| 当サービス利用おすすめ | — | — |

受け取れる額が変わります

※令和6年度上限額適用。1円未満切り捨て。

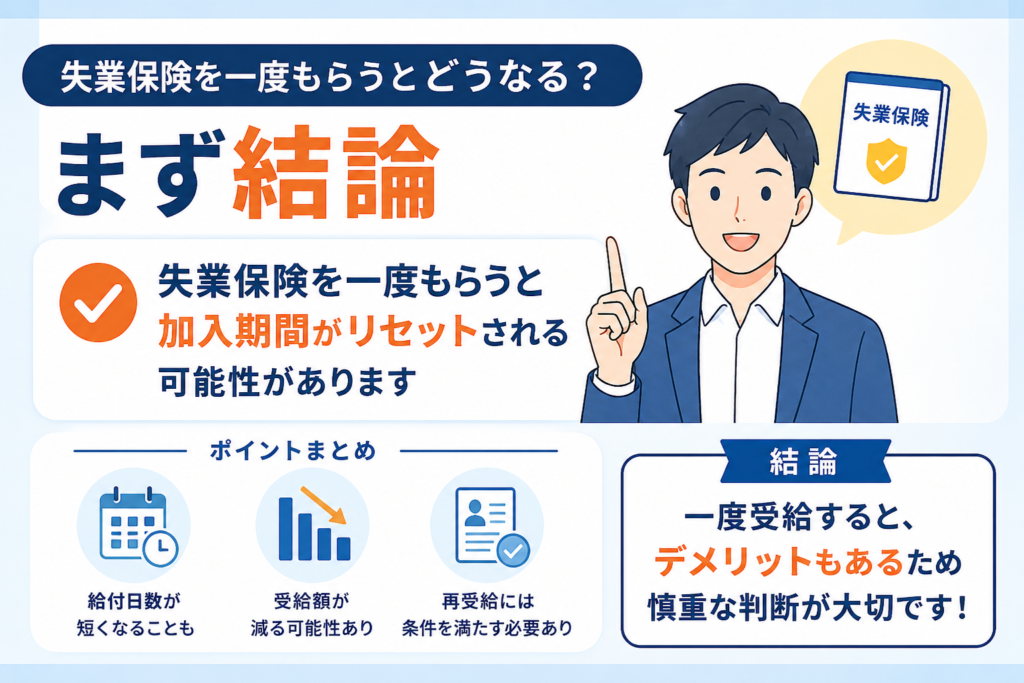

失業保険を一度もらうとどうなる?まず結論

「失業保険を一度もらうとどうなるのか?」最初に押さえておきたい結論を3つのポイントに整理しました。

失業保険(基本手当)を一度でも受け取ると、その受給資格に使った雇用保険の加入期間は次回の給付日数計算に通算できなくなります。一般的には「リセット」と表現されます。

次に受給するには、再就職後に自己都合なら原則12か月以上、会社都合などなら6か月以上の被保険者期間が必要です。

「今もらうべきか」「再就職手当を狙うべきか」「加入期間を温存すべきか」を比較して判断することが大切です。

制度上の正確な表現で言えば、「基本手当等の支給を受けた場合、その受給資格に使った雇用保険の加入期間は、次回の所定給付日数を決める算定基礎期間として通算できなくなる」というニュアンスになります。

本記事では「一度もらう」と「もらわない」の判断軸を、ケース別に整理していきます。

失業保険を一度もらうと加入期間がリセットされる仕組み

失業保険の制度で誤解が多いのが、「算定基礎期間(雇用保険の加入期間)」の扱いです。ここを正しく理解しておくと、受給すべきかどうかの判断がしやすくなります。

雇用保険の加入期間は次回に通算できなくなる

失業保険の給付日数(所定給付日数)は、離職理由・年齢・算定基礎期間などによって決まります。基本手当を受けた場合、その受給資格に使った加入期間は、次回の算定基礎期間に含められなくなるのが原則です。

つまり、前職で10年・20年と長く働いていた方が一度受給すると、次の職場では原則として0から積み上げ直すイメージになります。

- 10年未満 → 90日

- 10年以上20年未満 → 120日

- 20年以上 → 150日

一度受給して加入期間がリセットされた後、次の職場で1年で退職した場合、給付日数は90日が目安となる可能性があります。

1日分だけ受給した場合でも注意が必要

「全日分もらい切らなければリセットされない」と考える方もいますが、これは誤解です。1日分でも基本手当を受け取った場合、前職までの加入期間を次回に通算できなくなる可能性が高いと理解しておきましょう。

- 「数日分だけもらって、残りは次回に取っておく」→ 残日数を次回に持ち越すことはできません

- 「受給期限(原則1年)が過ぎれば残日数を引き継げる」→ 期限を過ぎると残日数は消滅します

手続きしただけでリセットされるわけではない

「ハローワークで手続きしただけで加入期間が消えるのでは?」と心配される方もいますが、制度上は次のように整理されます。

- 失業保険の申請手続きをしただけでは、必ずしも前職の加入期間がすべて消えるとは限らない

- 基本手当等の支給を受けると、その受給資格に使った加入期間は次回に通算できなくなる

- 実際の扱いは受給状況や個別事情によって異なるため、ハローワークで確認することが推奨されます

たとえば、求職申込みをしたあとに早期再就職が決まり、基本手当を一度も受け取らなかった場合の扱いは、状況によって変わる可能性があります。気になる方は、管轄のハローワークに問い合わせて確認しておくと安心です。

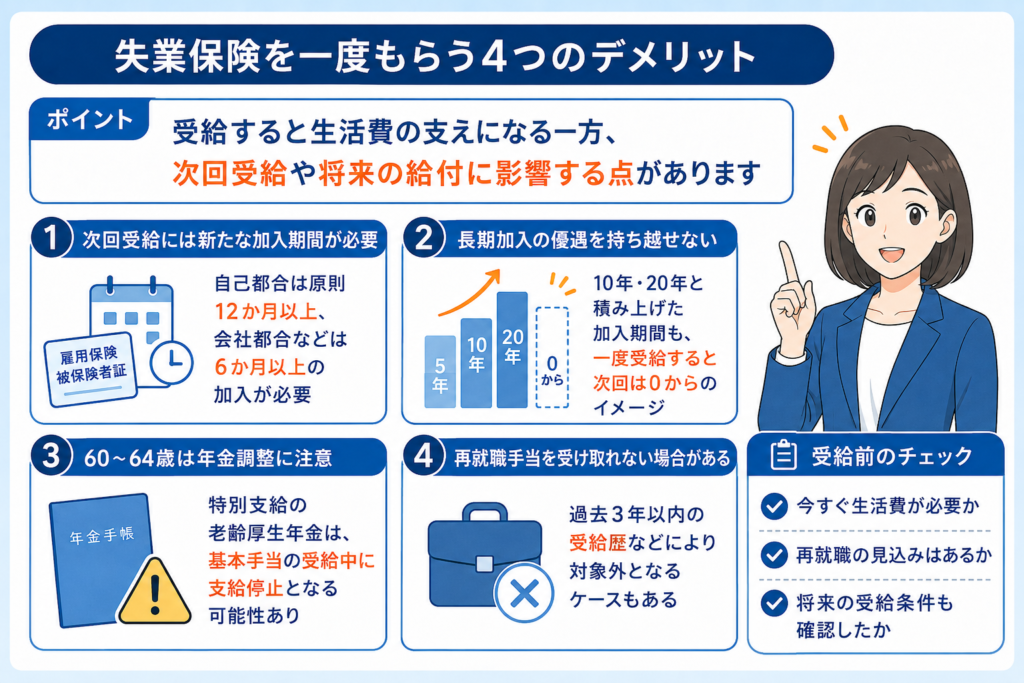

失業保険を一度もらう4つのデメリット

失業保険を一度受給することによって生じる代表的なデメリットを4つ整理します。なお、すべての方に当てはまるわけではなく、個別の状況によって影響度は変わります。

デメリット1:次回受給には新たな加入期間が必要になる

リセット後にもう一度失業保険を受給するには、原則として自己都合退職なら12か月以上、会社都合・特定理由離職者などなら6か月以上の被保険者期間が必要となります。

受給した直後にすぐ離職すると、要件を満たせず、次回はまったく受給できないケースもあります。

デメリット2:長く働いた分の給付日数の優遇を次回に持ち越せない

20年以上勤務した方が一度受給すると、次回はゼロから加入期間を積み上げ直すことになります。長く働くほど給付日数が増える仕組みのため、長年積み上げた「加入期間」という資産を一度使い切る形になります。

すぐに再就職して長く勤務できそうな方は、今受給するか温存するかを慎重に検討する余地があります。

デメリット3:60〜64歳は年金との調整に注意が必要

60〜64歳で特別支給の老齢厚生年金を受け取っている場合、基本手当との調整により、受給期間中は年金が支給停止となる可能性があります。

どちらを優先するかは、給付水準や生活状況によって判断が分かれます。失業保険を申請する前に、ハローワークと年金事務所の両方で確認しておくと安心です。

デメリット4:再就職手当を受け取れないケースがある

過去3年以内に再就職手当などを受けている場合、今回の再就職では対象外となる可能性があります。再就職手当を活用したい方は、過去の受給歴を確認しておきましょう。

詳しい支給要件は、ハローワークや厚生労働省の公式情報で最新のものをご確認ください。

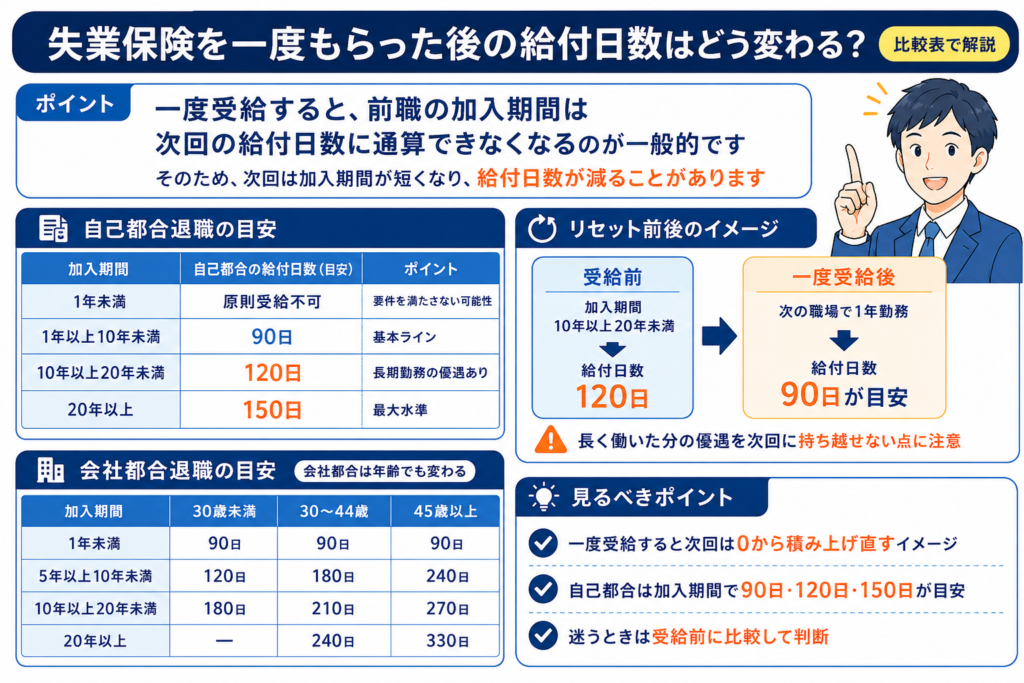

失業保険を一度もらった後の給付日数はどう変わる?比較表で解説

「具体的にどれくらい違うのか」を比較表で整理します。あくまでも目安であり、年齢・離職理由・個別事情により変動します。

リセット前後の給付日数の目安(自己都合退職の例)

| 加入期間 | 自己都合の給付日数(目安) | 注意点 |

|---|---|---|

| 1年未満 | 原則受給不可 | 受給要件を満たさない可能性 |

| 1年以上10年未満 | 90日 | — |

| 10年以上20年未満 | 120日 | 長期勤務の優遇あり |

| 20年以上 | 150日 | 最大水準 |

会社都合退職の場合の目安

会社都合(特定受給資格者)の場合は、年齢と加入期間の組み合わせで給付日数が変わります。一般的には自己都合よりも給付日数が多くなる傾向があります。

| 加入期間 | 30歳未満 | 30〜45歳前後 | 45歳以上 |

|---|---|---|---|

| 1年未満 | 90日 | 90日 | 90日 |

| 5年以上10年未満 | 120日 | 180日 | 240日 |

| 10年以上20年未満 | 180日 | 210日 | 270日 |

| 20年以上 | — | 240日 | 330日 |

※給付日数は離職時の年齢・離職理由・算定基礎期間で決まります。最新の正確な情報はハローワーク公式サイトでご確認ください。

たとえば、10年以上20年未満の加入期間を持つ方が一度受給した場合、リセット後は0から積み上げ直しとなります。その後1年で離職すると、自己都合なら90日が目安。受給しなければ通算で120日の枠を維持できた可能性があります。

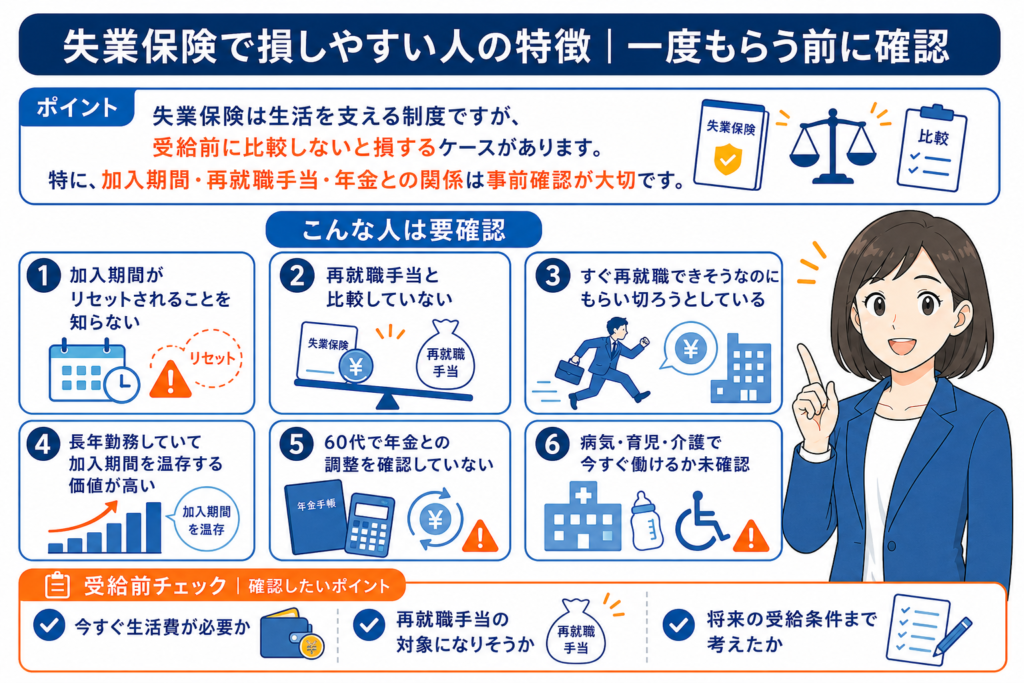

失業保険で損しやすい人の特徴|一度もらう前に確認

受給するかどうかの判断によって、トータルの受取額が大きく変わるケースがあります。次に挙げる項目に当てはまる方は、申請前に一度立ち止まって確認することをおすすめします。

- 加入期間が次回に通算できなくなることを知らずに申請しようとしている

- 再就職手当との比較をしていない

- すぐに再就職できそうなのに、最後までもらい切ろうとしている

- 長年勤務しており、加入期間を温存する価値が高い

- 60代で年金との調整を確認していない

- 病気・育児・介護などで「働ける状態か」を確認していない

- 失業保険以外の給付制度を知らない

- 自己都合だと思い込んでいるが、特定理由離職者に該当する可能性がある

特に「すぐに次の仕事が決まりそう」「長く勤めた職場を辞めた」という方は、受給するかどうかで生涯の受取額に数十万円規模の差が出るケースもあります。

📌 「自分の場合はどうすべき?」と迷ったら

受給すべきか温存すべきか

無料で相談できます

加入期間・再就職予定・年金への影響をまとめて確認

LINEで無料相談する

▶ 退職・失業給付に詳しい専門スタッフが対応

相談実績多数|LINEで気軽に質問できます

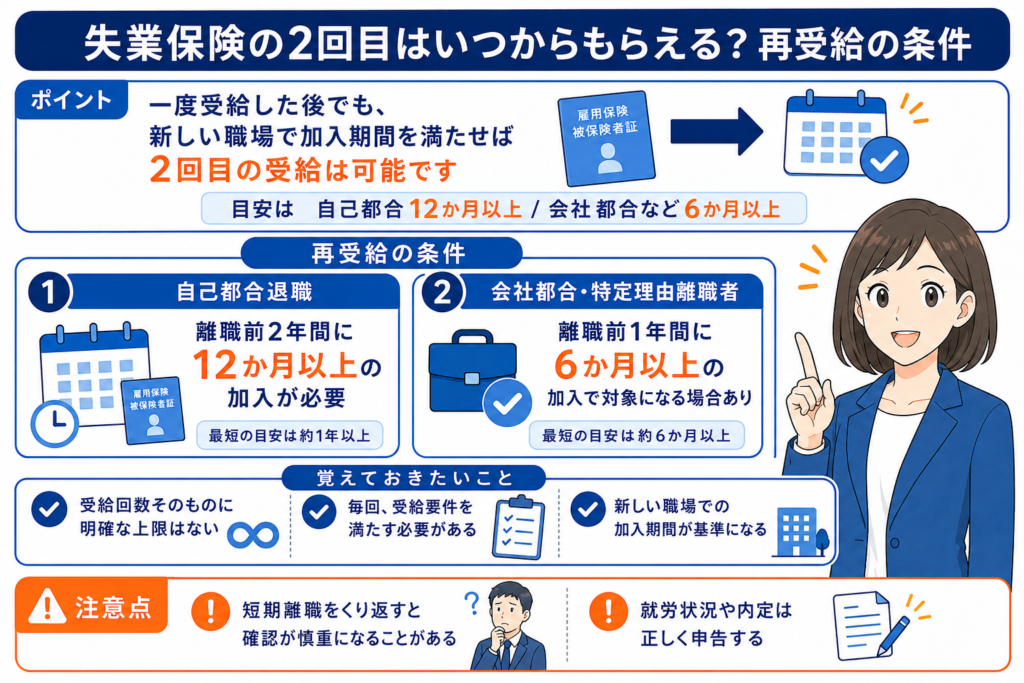

失業保険の2回目はいつからもらえる?再受給の条件

一度受給した後、再び失業保険を受け取るための条件は「新しい職場でどれだけ加入したか」が基準になります。

自己都合退職は原則12か月以上の加入が必要

自己都合退職離職日以前2年間に12か月以上の加入期間

離職日以前の2年間に、賃金支払いの基礎となった日が11日以上ある月(または賃金支払いの基礎となった労働時間が80時間以上の月)が12か月以上あることが原則条件です。

つまり、最短でも約1年以上、新しい職場で雇用保険に加入する必要があります。

会社都合退職などは6か月以上で対象になる場合がある

会社都合・特定理由離職者離職日以前1年間に6か月以上の加入期間

倒産・解雇など、自分の意思に反した離職の場合は条件が緩和されます。離職日以前の1年間に6か月以上の加入があれば対象となる可能性があります。

家族の介護、自身の病気、配偶者の転勤に伴う転居などの「特定理由離職者」に該当する場合も、同様に6か月以上の加入で対象となる場合があります。

失業保険は条件を満たせば何回でも受給できる可能性がある

「自己都合退職で何回も失業保険をもらえるの?」と気になる方もいるかもしれません。制度上、受給回数そのものに明確な上限が定められているわけではありません。

ただし、毎回受給要件を満たす必要があります。短期間での離職と受給を繰り返す場合、求職活動の意思や就労実態の確認がより慎重に行われる可能性があります。

短期離職を繰り返す場合は注意が必要

アルバイトを隠して報告しなかった、就職が決まったのに申告しなかったなど、事実と異なる申告は不正受給に該当します。

不正受給が発覚した場合、受給資格を失うだけでなく、支給額の返還に加え、最大2倍の納付命令(合計で3倍相当)のペナルティが課される場合があります。

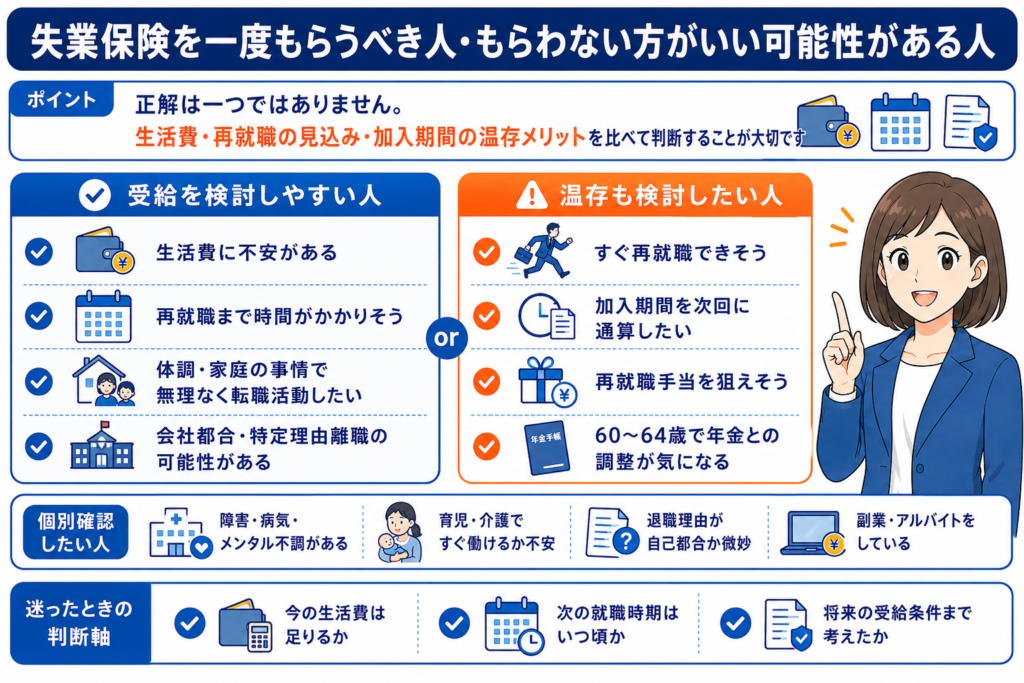

失業保険を一度もらうべき人・もらわない方がいい可能性がある人

ここまでの内容を踏まえて、「結局自分はどうすべきか」を判断するための整理をお伝えします。

一度もらうべき可能性が高い人

- 退職後すぐの生活費に不安がある

- 再就職まで時間がかかりそう

- 体調や家庭の事情で、無理なく転職活動を進めたい

- 会社都合や特定理由離職者に該当する可能性がある

- 給付日数が多く、受給メリットが大きい

もらわずに再就職を優先した方がよい可能性がある人

- すぐに再就職できそうな見込みがある

- 加入期間を次回に通算したい

- 再就職手当を狙える可能性がある

- 長期的な年収を優先したい

- 60〜64歳で年金との調整が気になる

個別確認した方がよい人

- 60〜64歳で年金を受けている方

- 障害があり、就職困難者に該当する可能性がある方

- 育休明け・産後・介護などの事情がある方

- 病気やメンタル不調で働ける状態か不安な方

- 退職理由が自己都合か会社都合か微妙な方

- 副業やアルバイトをしている方

個別事情がある方は、ハローワークだけでなく、必要に応じて年金事務所や専門スタッフへの相談も検討してみてください。

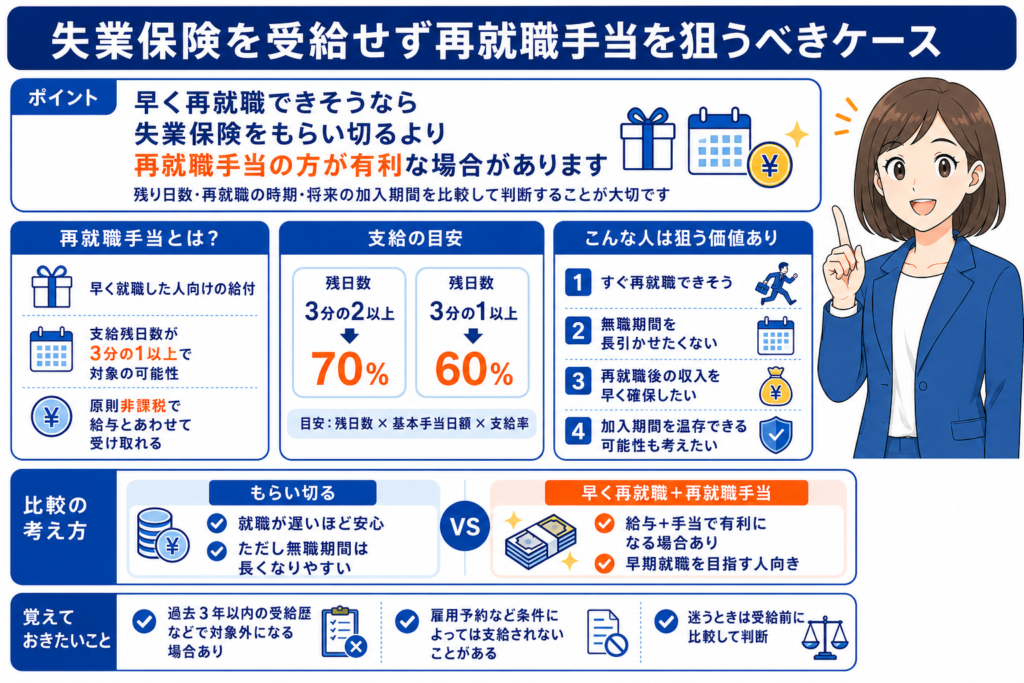

失業保険を受給せず再就職手当を狙うべきケース

「失業保険を最後までもらい切る」ことだけが正解ではありません。早期再就職と再就職手当を組み合わせることで、結果的に得になるケースもあります。

再就職手当とは?早く就職した人向けの給付

失業保険の支給残日数が所定給付日数の3分の1以上残っている状態で、安定した職業に就いた場合に受けられる可能性がある給付です。

- 残日数3分の2以上:残日数 × 基本手当日額 × 70%(目安)

- 残日数3分の1以上:残日数 × 基本手当日額 × 60%(目安)

- 再就職手当は原則非課税で、給与と並行して受け取れます

※支給要件には、過去3年以内に再就職手当を受けていないこと、雇用予約に基づく就職でないことなどがあります。詳細はハローワーク公式情報でご確認ください。

失業保険を最後までもらい切るより得になるケース

- 給付金数か月分より、早期就職による収入の方が大きい

- 無職期間が長引くと、履歴書の空白が再就職市場で不利になる可能性

- 再就職手当(原則非課税)を活用した方が、トータルで多く受け取れる場合もある

加入期間を温存して通算できるケース

- A社で5年勤務 → 退職(失業保険を受給しない)

- B社に転職(1年以内に再就職して空白期間1年以内)

- B社で3年勤務 → 退職

- このとき、A社5年+B社3年=合計8年として加入期間が通算できる可能性

将来の万が一に備えて加入期間を温存できる点が、もらわない選択肢のメリットです。

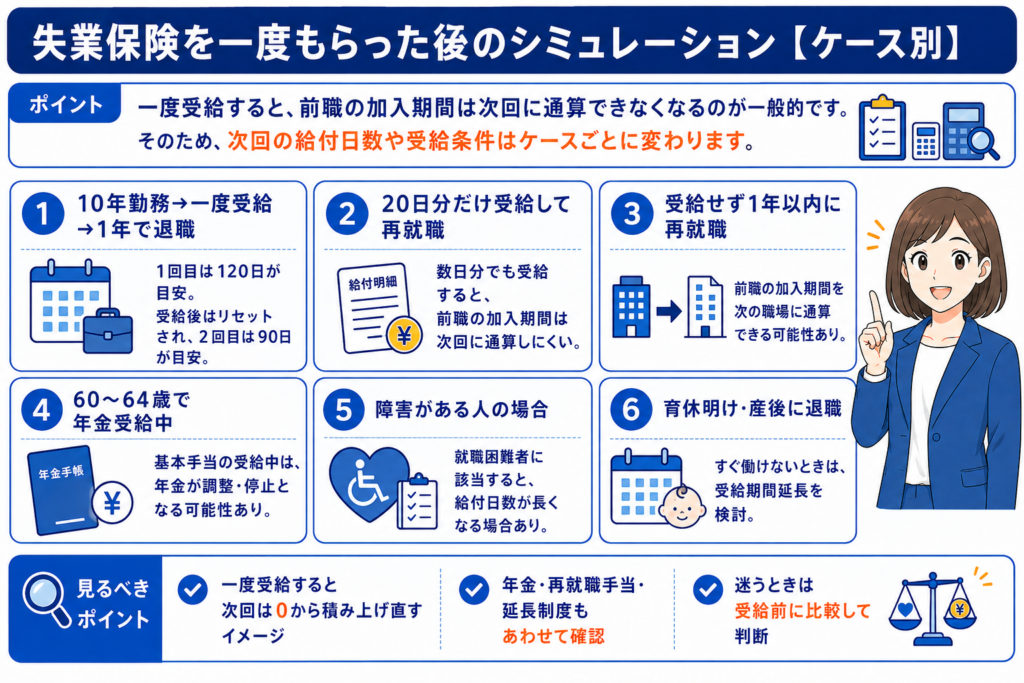

失業保険を一度もらった後のシミュレーション【ケース別】

具体的なケースで「もらった場合」と「もらわなかった場合」を比較します。あくまでも目安であり、個別事情で結論が変わるため、最終判断は公的機関や専門スタッフへの確認をおすすめします。

ケース1:10年勤めて一度もらい、1年でまた辞めた場合

📋 想定条件

- 1回目:10年勤務(自己都合) → 120日受給

- リセット後:加入期間は次回に通算できなくなる

- 2回目:1年勤務(自己都合) → 90日が目安

※受給しなかった場合は11年分の加入期間として通算でき、120日の枠を維持できた可能性があります。

ケース2:数日分だけもらってすぐ再就職した場合

📋 想定条件

- 90日分のうち20日分だけ受給して再就職

- 受給した時点で、前職の加入期間は次回に通算できなくなる可能性が高い

- 残り70日分を将来のために取っておくことはできない

短期間で再就職するなら、再就職手当の活用も検討する価値があります。

ケース3:失業保険をもらわずに1年以内に再就職した場合

📋 想定条件

- 前職8年勤務 → 退職後、空白期間1年以内に再就職

- 前職の加入期間が次の職場に通算される可能性

- 万が一、次の職場を短期間で辞めても、通算された加入期間で受給要件を満たせる可能性

「すぐ働ける見込みがある」「将来のリスクヘッジを優先したい」方は検討する価値があります。

ケース4:60〜64歳で年金を受けている場合

📋 想定条件

- 特別支給の老齢厚生年金を受給中

- 失業保険(基本手当)の受給を申請

- 基本手当との調整により、年金が支給停止となる可能性

どちらを優先するかは、給付水準・生活状況・残りの加入予定期間によって変わります。ハローワークと年金事務所の双方で事前確認することをおすすめします。

ケース5:障害がある人が一度もらう場合

📋 想定条件

- 働く意思と能力があると判断される場合は、受給対象になる可能性

- 「就職困難者」に該当すると判断されると、給付日数が長くなる場合がある

- 受給可否や給付日数は、障害の状況・就労状況・離職理由などによって異なる

該当する可能性がある方は、申請前にハローワークで個別に確認することをおすすめします。

ケース6:育休明け・産後に退職した場合

📋 想定条件

- 育休後に退職する場合、「働く意思と能力がある」状態であることが受給の前提

- すぐに働けない場合は、受給期間の延長申請を検討する余地がある

- 延長制度を利用すれば、働ける状態になってから受給を開始できる可能性

育児中で「すぐには働けない」状態であれば、無理に申請するより延長を選ぶ方が合理的なケースもあります。詳細はハローワークでご確認ください。

🎯 自分のケースで損しないか確認したい方へ

年金・育休・障害・再就職予定がある方も

個別に無料相談できます

あなたの状況に合わせて、受給判断をサポート

LINEで個別相談する

▶ 退職・失業給付に詳しい専門スタッフが対応

完全無料|秘密厳守

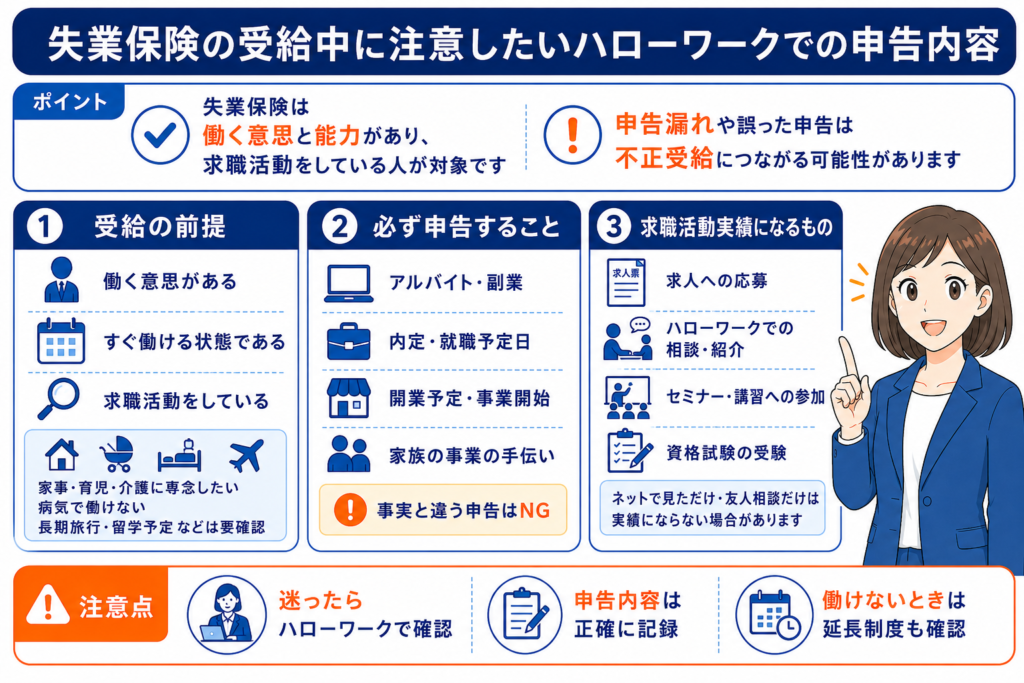

失業保険の受給中に注意したいハローワークでの申告内容

失業保険は「働く意思と能力があり、求職活動をしているが就職できない方」を対象とした制度です。申告内容については、事実に基づいた正確な情報を伝えることが大切です。

働く意思と能力がないと判断されると受給できない可能性がある

次のような状態の方は、受給対象外と判断される可能性があります。

- しばらく働くつもりがない

- 家事・育児・介護に専念したい

- 病気で就労できる状態にない

- 長期間の旅行や留学を予定している

ただし、実際の判断は個別事情によります。「働きたいけれど、すぐには働けない」状態であれば、受給期間の延長などの制度を活用できる可能性もあります。

事実と異なる申告は不正受給になる可能性がある

アルバイト・副業・内定・就職活動状況などは、事実に基づいて正確に申告する必要があります。事実と異なる申告は不正受給に該当し、返還命令や追加納付のペナルティが課される場合があります。

- アルバイト・パート・内職などの就労状況

- 内定が決まった日・就職予定日

- 事業を開始した、または開始する予定がある

- 家族の経営する事業を手伝っている

求職活動実績は正しく作る必要がある

認定日までに、原則として2回以上の求職活動実績が必要となります(初回認定など一部例外あり)。

- 求人への応募

- ハローワークでの職業相談・職業紹介

- 許可・届出のあるセミナーや講習への参加

- 再就職に向けた国家試験・資格試験の受験

「ネットで求人を見ただけ」「友人に相談しただけ」は実績として認められない場合があります。具体的な行動を記録に残しておきましょう。

よくある質問|失業保険を一度もらうとどうなる?

Q. 失業保険を一度もらうデメリットは?

A. 最大のデメリットは、その受給資格に使った加入期間が次回に通算できなくなることです。次回受給時の給付日数に影響する可能性があり、再受給には新たに自己都合なら12か月以上、会社都合などなら6か月以上の加入が必要となります。

Q. 一度もらうと次は何年後にもらえる?

A. 自己都合退職の場合、再就職後に12か月以上の加入で受給資格を得られる可能性があります。会社都合・特定理由離職者などなら6か月以上で対象となる場合があります。最短でも約半年〜1年は新しい職場で加入することが目安です。

Q. 失業保険は何回もらえる?自己都合でも何回も受給できる?

A. 制度上、受給回数に明確な上限はありません。毎回、受給要件(被保険者期間など)を満たせば何回でも受給できる可能性があります。ただし、短期間で離職と受給を繰り返すと、求職意思や就労実態の確認がより慎重になる場合があります。

Q. 数日分だけもらって残りを温存できる?

A. できません。1日分でも基本手当を受け取ると、前職までの加入期間は次回に通算できなくなる可能性が高いです。残日数を将来のために取っておく仕組みは制度上ありません。

Q. 失業保険をもらわずに転職するメリットは?

A. 前職の加入期間を次の会社で通算できる可能性があります。次に万が一退職した際、加入期間が長いほど給付日数が増える仕組みのため、将来のリスクヘッジとして温存する選択肢があります。

Q. 失業保険を一度もらうと年金はどうなる?

A. 60〜64歳で特別支給の老齢厚生年金を受給中の方は、基本手当との調整により、受給期間中の年金が支給停止となる可能性があります。どちらが有利かは状況によって変わるため、ハローワークと年金事務所の双方で確認することをおすすめします。

Q. 会社都合で失業保険を一度もらうとどうなる?

A. 会社都合退職でも、一度受給するとその受給資格に使った加入期間は次回に通算できなくなる点は同じです。ただし、次回受給までに必要な被保険者期間は6か月以上と自己都合より短いため、再受給のハードルは比較的低くなります。

Q. 障害者が失業保険を一度もらう場合の注意点は?

A. 働く意思と能力があると判断される場合は受給対象になる可能性があります。「就職困難者」に該当すると判断されると、給付日数が長くなるケースもあります。受給可否や給付日数は障害の状況や就労状況によって異なるため、申請前にハローワークで個別に確認することをおすすめします。

Q. 育休明けに失業保険を一度もらうことはできる?

A. 育休後に退職した方も、「働く意思と能力がある」状態であれば受給対象となる可能性があります。すぐに働けない場合は、受給期間の延長申請を活用することで、働ける状態になってから受給を開始できる可能性があります。詳細はハローワークでご確認ください。

Q. 失業保険をもらった後に働かないとどうなる?

A. 失業保険は「働く意思と能力があり、求職活動をしているが就職できない方」が対象です。受給後にまったく働く意思がない状態が続く場合、受給資格を失う可能性があります。また、加入期間がリセットされた状態のまま無職期間が続けば、次回受給のハードルも高くなります。

Q. 知恵袋で見る「失業保険を一度もらうと損」は本当?

A. 「必ず損する」と断定するのは正確ではありません。長く勤めた人ほど加入期間を温存するメリットが大きいのは事実ですが、生活費に不安がある場合や、再就職まで時間がかかる場合は受給した方が合理的なケースもあります。一律に「損」と決めつけず、自分の状況で判断することが大切です。

Q. 受給後すぐ退職した場合、2回目はもらえる?

A. 受給後すぐに離職した場合、新たな被保険者期間(自己都合12か月、会社都合6か月)を満たしていないと2回目は受給できない可能性があります。受給直後の離職は要件を満たせないリスクがあるため、再就職のタイミングや継続期間を慎重に検討する必要があります。

まとめ|失業保険を一度もらう前に確認すべき3つのこと

- 失業保険を一度もらうと、その受給資格に使った加入期間は次回に通算できなくなる(一般に「リセット」と表現)

- 1日分でも受給した場合、前職までの期間を次回に持ち越せない可能性が高い

- 次回受給には自己都合12か月・会社都合6か月以上の加入が目安

- 受給しない場合は前職の加入期間を通算できる可能性がある

- 早期再就職なら再就職手当(原則非課税)の活用も検討する価値あり

- 60〜64歳は特別支給の老齢厚生年金との調整に注意

- 障害・育休・病気など個別事情がある方は事前確認がおすすめ

判断の軸は3つです。

- 今の生活のために受給が必要か

- 早期再就職して加入期間を温存すべきか

- 再就職手当や年金との関係でトータルの利益を最大化できるか

「もらう・もらわない」のどちらが正解とは限りません。長く勤めた職場を辞めた方、60代の方、障害・育児・病気など事情がある方は、特に個別確認が重要です。

不安な点がある場合は、ハローワークの窓口や、退職・失業給付に詳しい専門スタッフへの相談も検討してみてください。

🎯 受給すべきか迷っている方へ

受給額・リセット・2回目の条件を

まとめて無料相談できます

退職・失業給付に詳しい専門スタッフが対応

LINEで気軽に相談できます

無料相談・面談予約はこちら

▶ あなたの状況に合わせてサポート

料金一切なし|無理な勧誘なし|秘密厳守

【免責事項】本記事は執筆時点の雇用保険法および関連法規に基づく一般的な情報提供を目的としています。法改正により制度内容が変更される場合があります。個別の受給資格や給付日数の判定は、管轄のハローワークの判断によって異なる場合があります。具体的な手続きや最新の制度内容については、ハローワーク・厚生労働省・日本年金機構等の公式情報を必ずご確認ください。本記事は社労士による監修を受けたものではなく、公的情報をもとに編集部が整理・解説したものです。