退職を考えたとき、「退職後のお金が不安」「失業保険だけで足りるの?」と悩んでいませんか。

実は、健康保険や雇用保険などの公的制度を正しく活用すれば、退職後に最大28ヶ月・数百万円の給付金を受け取れる可能性があります。これらをまとめて「社会保険給付金制度」と呼びます。

この記事でわかること

- 社会保険給付金制度の定義と失業保険との違い

- 給付金の種類一覧ともらえる金額・期間

- 自分で申請する方法と手続きの流れ

- 受給のメリット・デメリットと注意点

- 定年退職・パート・公務員でも受給できるかの判断基準

社会保険給付金制度は、申請しなければ1円ももらえません。「知らなかった」で損をしないために、この記事で制度の全体像を押さえておきましょう。

失業手当、知らないと損!

損する前に無料診断

受給条件・必要書類・受給額の目安をLINEでチェック

目指せる

受給額を最大化

面倒な手続きもサポート

※条件により受給額は異なります / 無理な勧誘は一切ありません

3問に答えるだけ・所要時間1分

| 退職区分 | 給付日数 | 給付総額 |

|---|---|---|

| 自己都合 | — | — |

| 当サービス利用おすすめ | — | — |

受け取れる額が変わります

※令和6年度上限額適用。1円未満切り捨て。

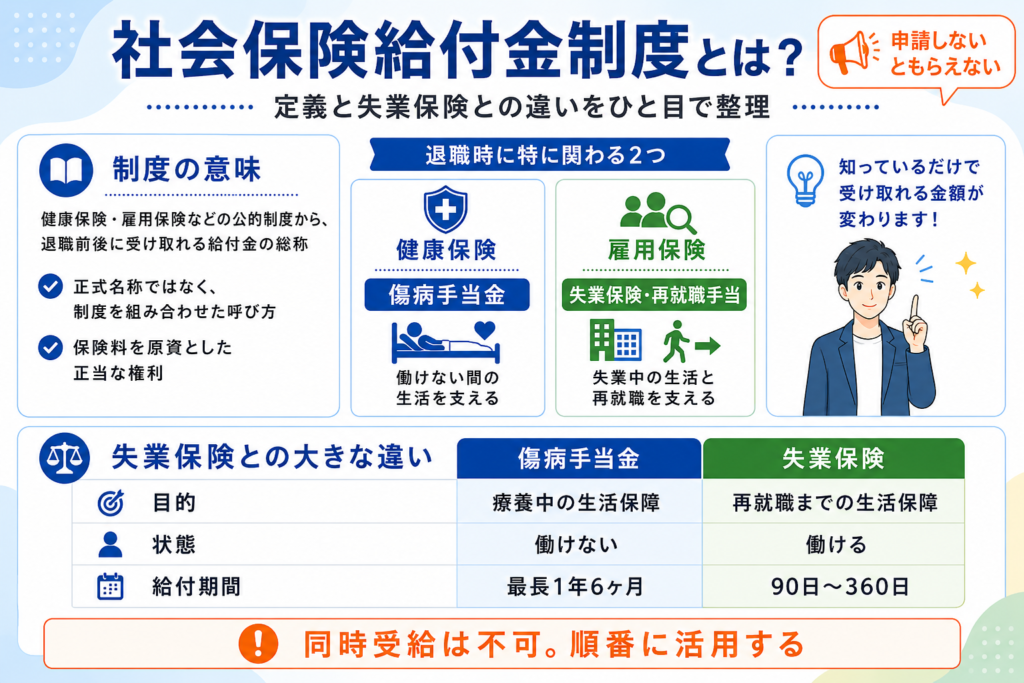

社会保険給付金制度とは?定義と失業保険との違いをわかりやすく解説

社会保険給付金制度とは、健康保険(傷病手当金)や雇用保険(失業保険・再就職手当など)といった公的保険から、退職前後に受け取れる給付金の総称です。法律上の正式名称ではなく、複数の制度を組み合わせた受給スキームを指す呼び方として広まりました。

多くの方は「退職後にもらえるお金=失業保険」と考えがちですが、傷病手当金や再就職手当なども含めて活用することで、給付期間を大幅に延ばすことが可能です。

💡 ポイント社会保険給付金制度は「怪しい」制度ではありません。毎月の給与から天引きされている保険料を原資とした、加入者の正当な権利です。ただし自分で申請しなければ1円も受け取れない仕組みになっています。

社会保険給付金制度の対象となる保険の種類

広義の社会保険は5つの柱で構成されていますが、退職時に特に関わりが深いのは「健康保険」と「雇用保険」の2つです。

| 保険の種類 | 主な給付内容 | 目的 |

|---|---|---|

| 健康保険 | 傷病手当金・出産手当金 | 療養中の生活保障 |

| 雇用保険 | 基本手当(失業保険)・再就職手当 | 失業中の生活保障と再就職支援 |

| 年金保険 | 障害年金・遺族年金・老齢年金 | 長期的な生活保障 |

| 介護保険 | 介護サービス費の給付 | 介護が必要な場合の支援 |

| 労災保険 | 休業補償給付・療養給付 | 業務上・通勤時の補償 |

社会保険給付金制度と失業保険の根本的な違い

「社会保険給付金」と「失業保険」を混同するケースが多いですが、受給できる体の状態が真逆である点に注意が必要です。

| 比較項目 | 傷病手当金(健康保険) | 失業保険(雇用保険) |

|---|---|---|

| 目的 | 療養中の生活保障 | 再就職までの生活保障 |

| 体の状態 | 働けない(労務不能) | 働ける(労務可能) |

| 支給元 | 健康保険組合・協会けんぽ | ハローワーク |

| 給付期間 | 最長1年6ヶ月(通算) | 90日〜360日 |

| 同時受給 | 不可(時期をずらして順番に受給する) | |

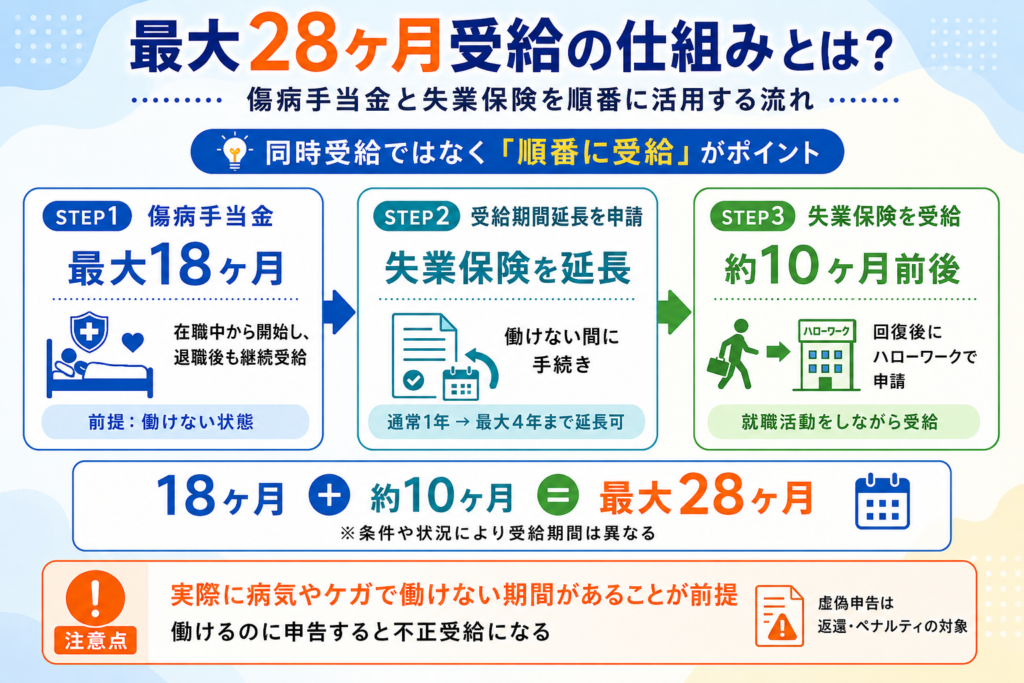

社会保険給付金制度で最大28ヶ月受給できる仕組みとは

インターネット上で見かける「最大28ヶ月」という数字は、傷病手当金と失業保険を時期をずらして順番に受け取ることで実現するスキームです。

⚠ 注意この28ヶ月スキームは、「実際に病気やケガで働けない期間が存在すること」が大前提です。働けるのに虚偽の申告をして受給することは不正受給となり、受給額の3倍返還の罰則があります。

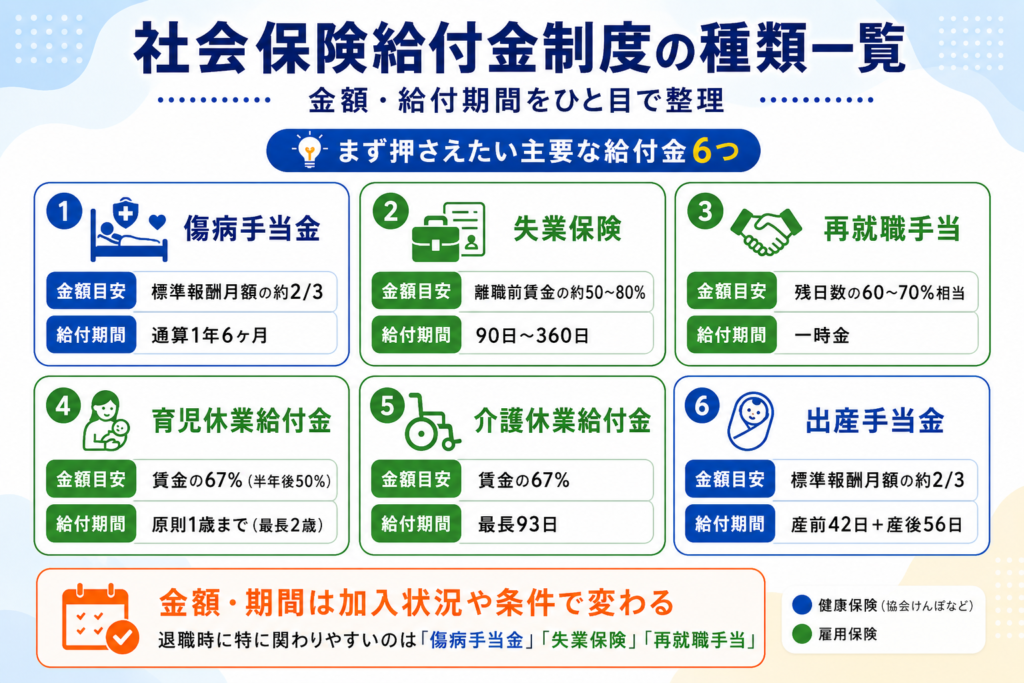

社会保険給付金制度の種類一覧|金額・給付期間まとめ

退職や休職に際して活用できる給付金は多岐にわたります。ここでは主要な給付金の内容、金額、期間を一覧で整理します。

| 給付金の種類 | 支給元 | 金額の目安 | 給付期間 |

|---|---|---|---|

| 傷病手当金 | 健康保険 | 標準報酬月額の約2/3 | 通算1年6ヶ月 |

| 失業保険(基本手当) | 雇用保険 | 離職前賃金の約50〜80% | 90日〜360日 |

| 再就職手当 | 雇用保険 | 残日数の60〜70%相当額 | 一時金 |

| 育児休業給付金 | 雇用保険 | 賃金の67%(半年後50%) | 原則1歳(最長2歳)まで |

| 介護休業給付金 | 雇用保険 | 賃金の67% | 最長93日 |

| 高年齢雇用継続給付 | 雇用保険 | 賃金の最大15% | 65歳まで |

| 出産手当金 | 健康保険 | 標準報酬月額の約2/3 | 産前42日+産後56日 |

社会保険給付金制度の傷病手当金とは

傷病手当金は、業務外の病気やケガで仕事に就けず、給与が支払われない場合に健康保険から支給される制度です。うつ病や適応障害などの精神疾患も対象となり、退職後も条件を満たせば継続受給が可能です。

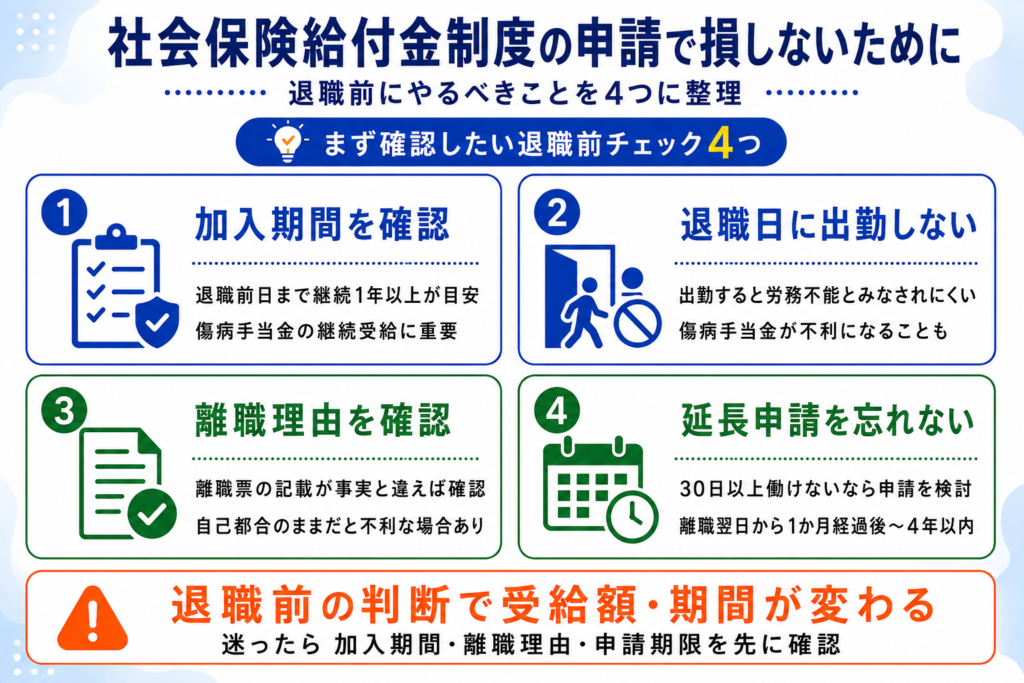

💡 受給のポイント退職後に傷病手当金を受給するには、退職日の前日までに継続して1年以上の被保険者期間があり、かつ退職日に「労務不能」の状態であることが必要です。退職日当日に出勤してしまうと継続受給資格を失うため注意してください。

社会保険給付金制度の失業保険(基本手当)とは

一般的に「失業保険」と呼ばれる基本手当は、離職して次の仕事を探す間の生活を支えるための制度です。自己都合退職の場合は2〜3ヶ月の給付制限期間がありますが、会社都合退職や「特定理由離職者」に認定されれば制限なしで受給できます。

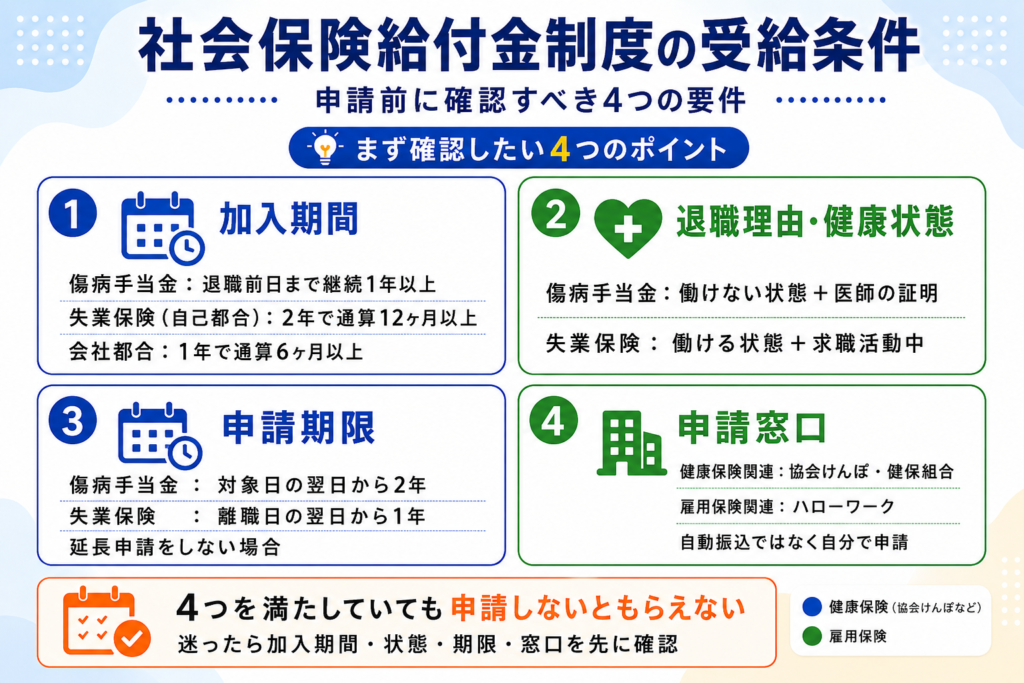

社会保険給付金制度の受給条件|申請前に確認すべき4つの要件

社会保険給付金制度の種類によって詳細は異なりますが、共通して求められる基本条件が4つあります。

条件1:社会保険・雇用保険への加入期間を満たしているか

| 給付金 | 必要な加入期間 |

|---|---|

| 傷病手当金(退職後受給) | 退職日の前日まで継続して1年以上の被保険者期間 |

| 失業保険(自己都合) | 離職日以前2年間に通算12ヶ月以上の被保険者期間 |

| 失業保険(会社都合) | 離職日以前1年間に通算6ヶ月以上の被保険者期間 |

条件2:退職理由や健康状態の要件を満たしているか

傷病手当金は「業務外の事由で労務不能」であることの医師の証明が必要です。失業保険は「就職する意思と能力があり、積極的に求職活動を行っていること」が条件となります。

条件3:申請期限(時効)を過ぎていないか

傷病手当金の時効は給付対象日の翌日から2年、失業保険は離職日の翌日から1年(延長申請をしない場合)です。期限を過ぎると、受給資格があっても1円も受け取れなくなります。

条件4:正しい窓口で申請手続きを行っているか

健康保険関連の給付金は協会けんぽ・各健康保険組合、雇用保険関連は住所地を管轄するハローワークへ申請します。自動的に振り込まれることはなく、適切な書類を揃えて自分から申請する必要があります。

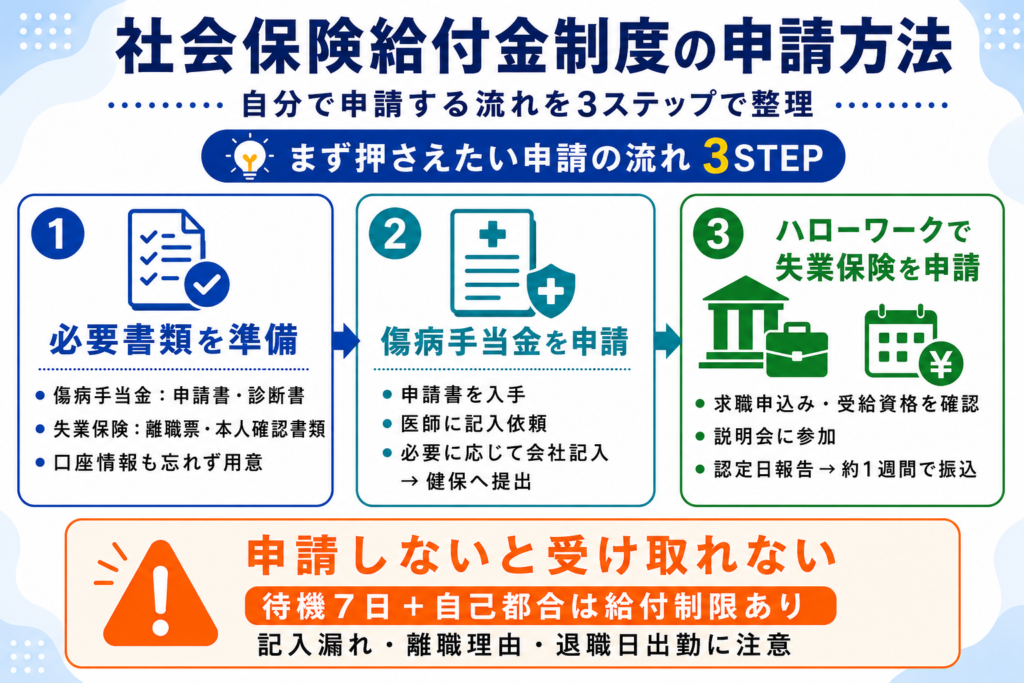

社会保険給付金制度を自分で申請する方法と手続きの流れ

社会保険給付金制度は専門のサポート業者を利用しなくても、自分で申請することが可能です。ただし書類の不備や期限切れには細心の注意が必要です。

ステップ1:必要書類(申請書・診断書・離職票)を準備する

ステップ2:健康保険組合・協会けんぽへの傷病手当金の申請方法

ステップ3:ハローワークでの失業保険の申請方法

自分で申請するときの注意点:待機期間と給付制限期間

申請後、最初の7日間(待機期間)は全員が給付対象外です。さらに自己都合退職の場合は、待機期間後に2〜3ヶ月の給付制限期間があります。ただし、病気やケガによる退職で「特定理由離職者」と認められれば、この制限が免除される場合があります。

自分で申請して失敗しやすいパターン

⚠ よくある失敗例失敗①:退職日当日に出勤してしまい、傷病手当金の退職後の継続受給資格を喪失した。

失敗②:離職票の離職理由が「自己都合」のままとなり、失業保険の給付制限期間が発生した。

失敗③:申請書の記入漏れや添付書類不足で、給付が数ヶ月遅れた。

特に「会社とのやり取り」と「医師への説明」がハードルとなるケースが多いです。手続きに不安がある方は、専門家への相談を検討することをおすすめします。

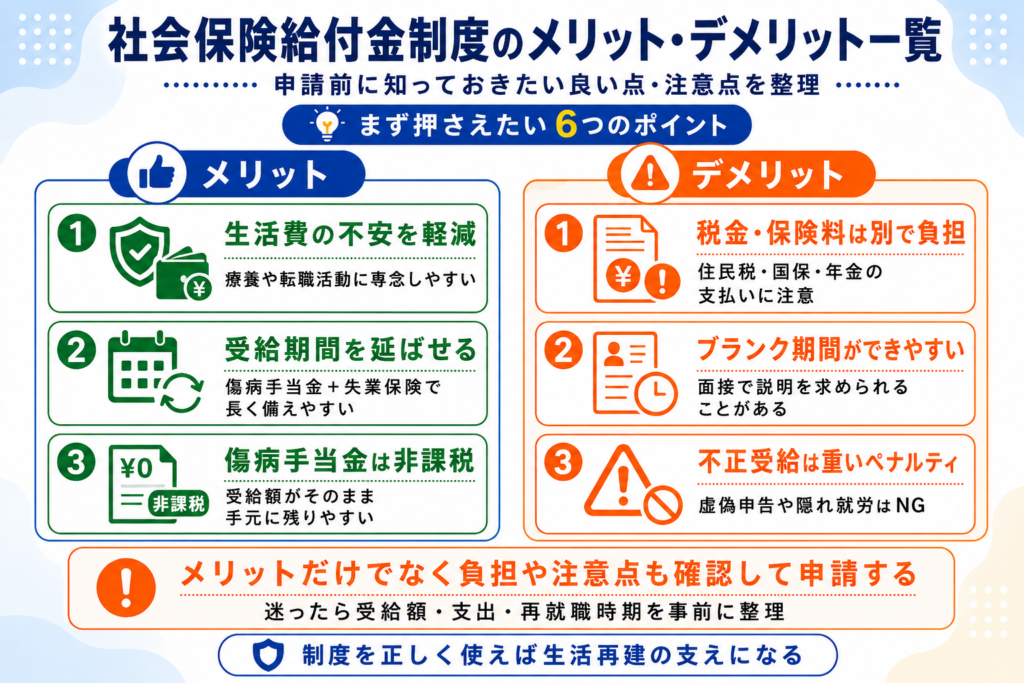

社会保険給付金制度のメリット・デメリット一覧

経済的メリットが大きい社会保険給付金制度ですが、見落としがちなデメリットも存在します。申請前に両面をしっかり理解しておきましょう。

社会保険給付金制度のメリット

住宅ローンや生活費の心配をせず、療養や転職活動に専念できます。月収30万円の方なら月約20万円の給付を受けられる可能性があります。②受給期間の延長措置が使える

病気等で30日以上働けない場合、失業保険の受給期間を最大4年まで延長可能。傷病手当金を使い切った後でも安心です。③傷病手当金は非課税

傷病手当金は所得税・住民税の課税対象外です。受給額がそのまま手元に残るメリットがあります。

社会保険給付金制度のデメリット

給付金は非課税でも、退職後の国民健康保険料・国民年金保険料・住民税(前年所得分)は自分で納付する必要があります。②長期受給=履歴書のブランク期間

再就職面接で空白期間について質問される可能性があります。「療養に専念し、現在は完治している」と論理的に説明する準備が必要です。③不正受給は3倍返還の罰則あり

「実際は元気なのに働けないと申告する」「アルバイトしながら受給する」などは不正受給です。支給停止に加え、受給額の3倍を返還させられます。

社会保険給付金制度の受給判断|定年退職・パート・公務員は?【ケース別】

社会保険給付金制度は状況によって受給の可否や有利・不利が変わります。よく相談される5つのケースを整理しました。

自己都合退職(転職目的)の場合

失業保険は受給可能ですが、2〜3ヶ月の給付制限があります。傷病手当金は原則対象外ですが、激務でメンタル不調を発症した場合は医師の診断のもと対象となり得ます。

会社都合退職(リストラ・倒産)の場合

失業保険で「特定受給資格者」に認定されるため、給付制限がなく、給付日数も優遇されます。最も手厚い保護が受けられるケースです。

うつ病や適応障害で働けなくなった場合

傷病手当金の最優先対象です。退職後も継続受給し、治療に専念した後に失業保険に切り替えるのが一般的な流れです。

社会保険給付金制度は定年退職後でも使える?

はい、定年退職後も失業保険(基本手当)の受給は可能です。また、60歳以降も働き続けるなら高年齢雇用継続給付も選択肢になります。ただし老齢年金との併用には調整が入るため、どちらを優先すべきか慎重な判断が必要です。

社会保険給付金制度はパートでも受給できる?

パート・アルバイトでも、社会保険(健康保険)や雇用保険に加入していれば受給対象です。雇用保険の加入条件は「週20時間以上かつ31日以上の雇用見込み」となっています。

社会保険給付金制度は公務員でも対象になる?

公務員は雇用保険に加入していないため、一般的な失業保険はありません。ただし、退職手当に含まれる「失業者の退職手当」が適用されます。傷病手当金については共済組合から同様の制度が利用可能です。

社会保険給付金制度の申請で損しないために|退職前にやるべきこと

社会保険給付金制度を最大限活用するためには、退職前の準備が非常に重要です。退職してからでは取り返しがつかないポイントを整理しました。

💡 プロに相談するメリット社会保険給付金制度の申請は、手続きの順序や書類の書き方を一つ間違えるだけで、受給額が大幅に減ったり受給できなくなったりするリスクがあります。少しでも不安がある場合は、退職前の段階で専門家に相談することで、取りこぼしを防ぐことができます。

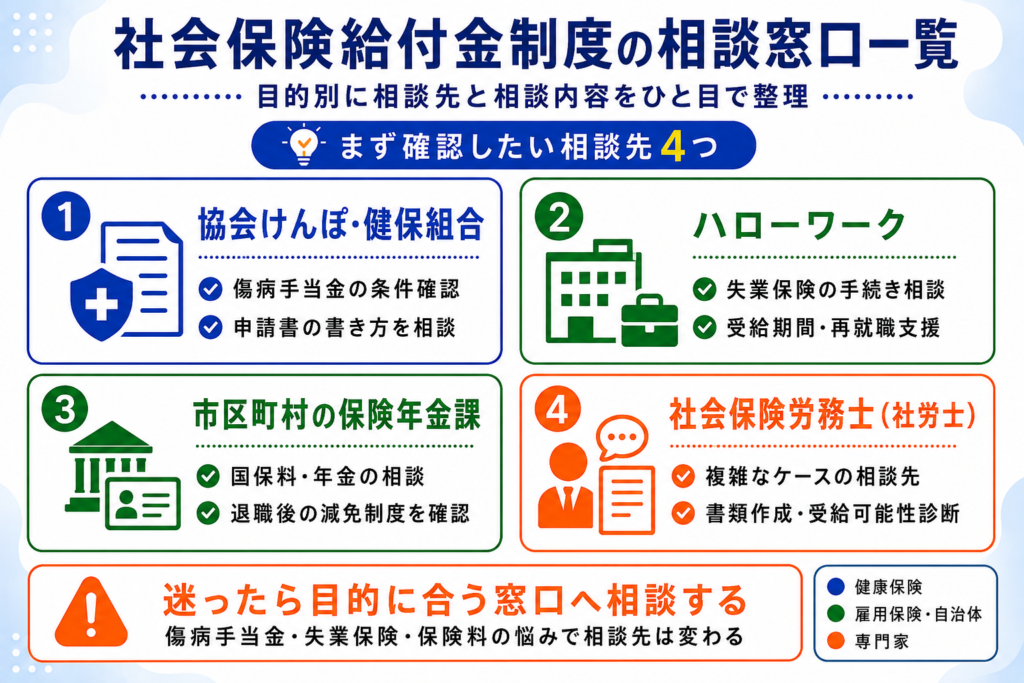

社会保険給付金制度の相談窓口一覧

一人で悩まず、目的に合った窓口を活用してください。

| 相談先 | 相談できる内容 |

|---|---|

| 協会けんぽ・各健康保険組合 | 傷病手当金の受給条件や申請書の書き方 |

| ハローワーク(公共職業安定所) | 失業保険の受給期間・再就職支援 |

| 市区町村の保険年金課 | 退職後の国保料・年金の減免相談 |

| 社会保険労務士(社労士) | 複雑なケースの書類作成・受給可能性の診断 |

社会保険給付金制度に関するよくある質問

まとめ|社会保険給付金制度は退職者の生活を守る正当な権利

社会保険給付金制度とは、私たちが支払ってきた保険料を原資として、退職後の生活を守るためのセーフティネットです。

「退職したらお金がなくなるから、無理をしてでも働かなければならない」という思い込みは、心身の健康をさらに損なうリスクがあります。傷病手当金と失業保険を適切に組み合わせれば、最大28ヶ月の給付を受けることも法的に認められた正当な権利です。

まずはご自身がどの条件に当てはまるのかを整理し、必要な書類や窓口を確認するところから始めてみてください。制度を正しく活用することで、次のステップへ進むための「時間」と「安心」を手に入れることができるはずです。