「失業保険は権利だから、とりあえずもらっておこう」——そう考えていませんか?

実は、失業保険(基本手当)を受給することで、数十万円単位で損をしたり、将来の保障を削ってしまったりするリスクがあります。本記事では失業保険のデメリットを5つに整理し、もらわない方が得なケースと受給すべきケースを徹底比較します。

⚠️ 失業保険のデメリット5選:先にチェック!

- 雇用保険の加入期間(被保険者期間)がリセットされる

- 配偶者の健康保険の扶養から外れる可能性がある

- 60〜64歳は老齢厚生年金が全額支給停止になる

- ハローワークへの来所や求職活動の実績作りが負担になる

- 受給中のアルバイト・副業に厳しい制限がかかる

📣 社労士監修|退職後の給付金を最大化するサポート実施中

「自分はもらうべき?損しない?」

まずはLINEで無料診断!

サポート実績1,000件以上|受給額が最大400万円にアップした事例も

- 傷病手当金の申請〜受給まで一括サポート

- 最大28ヶ月間の給付金受給を徹底支援

- 無理な勧誘は一切なし・完全無料で相談OK

👉 LINEで受給額を無料診断する

詳しいサービス内容を見る

※説明会参加後、無理な勧誘は一切ありません

3問に答えるだけ・所要時間1分

| 退職区分 | 給付日数 | 給付総額 |

|---|---|---|

| 自己都合 | — | — |

| 当サービス利用おすすめ | — | — |

受け取れる額が変わります

※令和6年度上限額適用。1円未満切り捨て。

失業保険のデメリット一覧|早見表でまるごと確認

まず失業保険の主なデメリットを早見表で一気に把握しましょう。それぞれの詳細はこの後の見出しで解説します。

| No. | デメリットの内容 | 影響の大きさ |

|---|---|---|

| ① | 雇用保険の加入期間がリセットされる | 大 |

| ② | 健康保険の扶養から外れ、保険料が自己負担になる | 大 |

| ③ | 60〜64歳は老齢厚生年金が全額支給停止になる | 大 |

| ④ | ハローワークへの定期来所・求職活動が義務になる | 中 |

| ⑤ | 受給中のアルバイト・副業に厳しい制限がかかる | 中 |

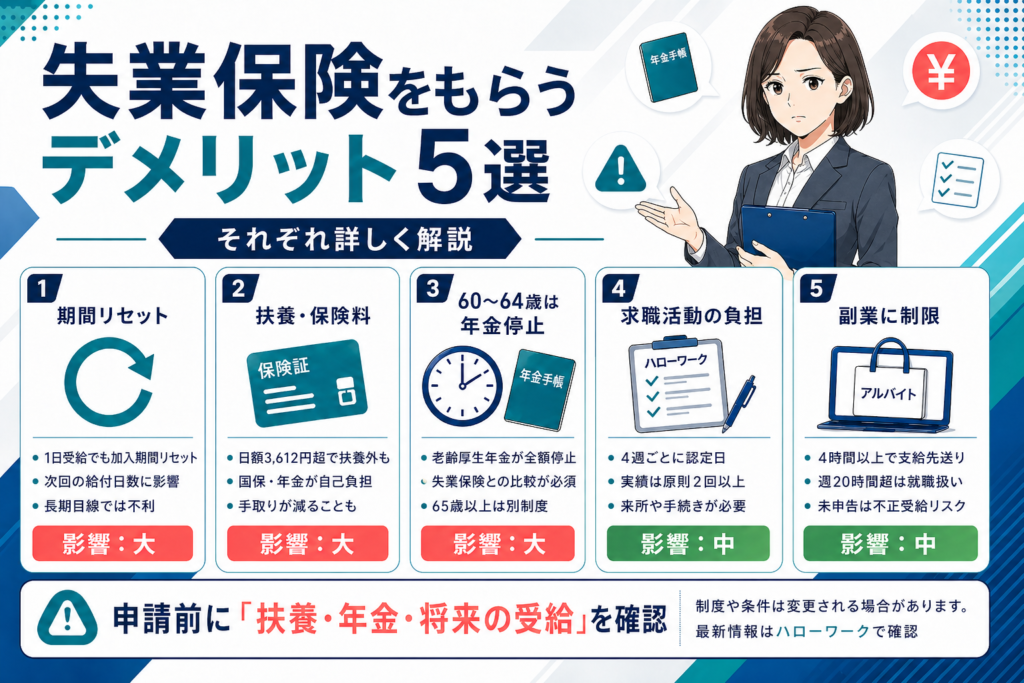

失業保険をもらうデメリット5選|それぞれ詳しく解説

デメリット①:雇用保険の加入期間(被保険者期間)がリセットされる

失業保険を受給することで生じる最大の長期的デメリットが、これまでの「被保険者期間がゼロに戻る」ことです。雇用保険の給付日数は加入期間(5年・10年・20年など)に応じて決まりますが、たとえ1日分でも基本手当を受給すると、その時点でカウントがリセットされます。

勤続9年の方が今回受給すると、次の職場では「1年目」からのカウントになります。受給しなければ次の職場で1年勤めた時点で「10年超」として扱われ、将来の給付日数が120日→240日に倍増することも。

📎 参考:厚生労働省|雇用保険の基本手当について

デメリット②:健康保険の扶養から外れ、社会保険料が自己負担になる

配偶者(会社員・公務員)がいる場合、扶養に入れれば保険料はゼロです。しかし失業保険の日額が3,612円(年収換算130万円÷360日)を超えると、受給期間中は扶養に入れないとする健康保険組合がほとんどです。

| 比較 | 失業保険を受給する場合 | 扶養に入り続ける場合 |

|---|---|---|

| 月収入 | 約11万円(基本手当) | 0円 |

| 社会保険料 | ▲ 約3〜5万円/月 | 0円(扶養内) |

| 実質手取り | 約6〜8万円 | 0円だが支出もゼロ |

短期の受給なら「扶養のままでいる方が家計全体でプラス」になることがあります。受給前に必ず収支シミュレーションを行いましょう。

デメリット③:デメリットで最も見落とされがち—60〜64歳は老齢厚生年金が全額止まる

損得の判断基準は以下のとおりです。年金額と失業保険の月額を必ず比較してから手続きを進めてください。

| 状況 | おすすめの選択 |

|---|---|

| 年金の月額 > 失業保険の月額 | ハローワークへ行かず、年金を受け取り続ける |

| 失業保険の月額 > 年金の月額 | 失業保険を申請する方が有利 |

なお、65歳以上の方は「高年齢求職者給付金」が適用され、年金との併給が可能です。一時金形式(30日分または50日分)のため手続きの手間も少なくなります。

求職申込みをした翌月から年金の支払いがストップします。事後精算はなく、1円でも対象期間があればその月の年金は全額停止です。手続き前に必ず確認しましょう。

📎 参考:日本年金機構|老齢厚生年金(特別支給)の受給と雇用保険の調整

デメリット④:ハローワークへの定期来所と求職活動が義務になる

失業保険は「何もしなくてももらえるお金」ではありません。受給を継続するためには以下の義務が発生します。

| 義務の内容 | 頻度・条件 |

|---|---|

| 認定日にハローワークへ来所 | 4週間に1回・指定日時厳守 |

| 求職活動実績の申告 | 認定日までに原則2回以上(求人応募・セミナー参加など) |

転職先が決まっている方や、しばらくゆっくり休みたいと考えている方にとって、この定期的な拘束は大きな心理的・時間的負担となります。「失業保険をもらいながらゆっくりしたい」と考えていた方は、この点を事前に把握しておきましょう。

📎 参考:ハローワーク|基本手当について

デメリット⑤:受給中のアルバイトや副業に厳しい制限がかかる

受給期間中にアルバイトや副業を行うことは可能ですが、厳格なルールがあります。ルールを知らずに動くと、不正受給とみなされるリスクもあります。

| 勤務状況 | 基本手当への影響 |

|---|---|

| 1日4時間未満の内職・手伝い | 収入額によって基本手当が減額 |

| 1日4時間以上の就労 | その日の分の支給が先送り(受給期間は延びない) |

| 週20時間以上の継続勤務 | 「就職」とみなされ受給打ち切りになる場合あり |

副業・アルバイトを隠して申告した場合、受給額の3倍(受給額+2倍の納付命令)を返還しなければなりません。マイナンバー制度により、バイト先からの支払記録は容易に把握されます。絶対に隠蔽はやめましょう。

📎 参考:ハローワーク|基本手当の不正受給について

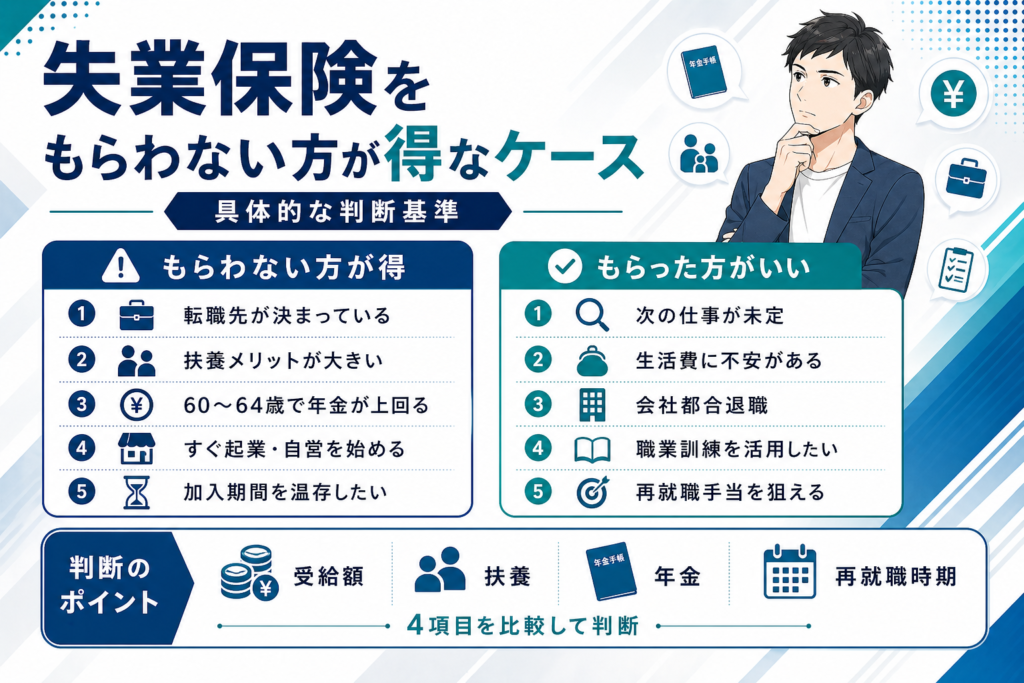

失業保険をもらわない方が得なケースとは?具体的な判断基準

デメリットを踏まえると、状況によってはあえて失業保険を申請しない方が経済的・戦略的に有利なケースがあります。

💡 あなたはどちらに当てはまりますか?

❌ もらわない方が得なケース

- 転職先が決まっており空白期間がない

- 日額3,612円前後で扶養メリットの方が大きい

- 60〜64歳で年金額が失業保険を上回る

- 起業・自営業を即時に開始する予定がある

- 将来のために被保険者期間を温存したい

✅ もらった方がいいケース

- 次の仕事が決まっておらず生活費に不安がある

- 職業訓練でスキルアップしながら活動したい

- 会社都合退職で給付日数が多い

- 日額が高く扶養のメリットを超える

- 早期就職で再就職手当(60〜70%)を狙える

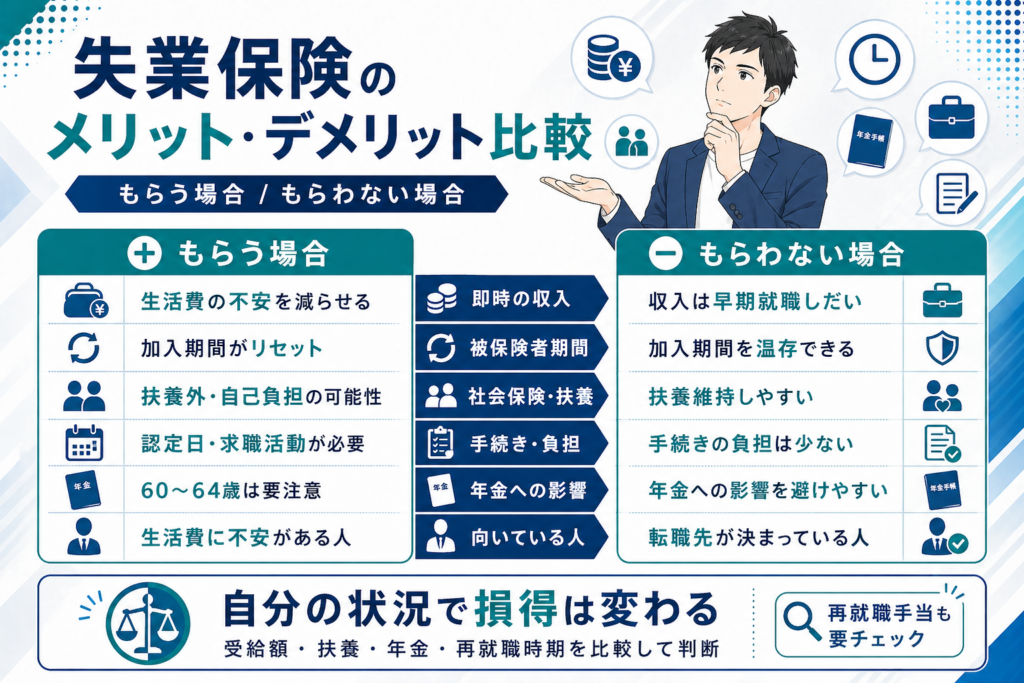

失業保険のメリットとデメリットを徹底比較|もらう場合・もらわない場合

| 比較項目 | 受給する場合 | 受給しない場合 |

|---|---|---|

| 即時の収入 | 賃金の50〜80%が支給される | 給与収入のみ(または0円) |

| 被保険者期間 | リセットされる | 次回転職まで継続・合算 |

| 社会保険 | 国保・国民年金を自己負担 | 扶養に入れる or 新職場で社保加入 |

| 手間・拘束 | ハローワーク定期来所が必要 | なし |

| 将来の給付日数 | ゼロからのスタート | 長期加入者の優遇を維持 |

| 年金への影響 | 60〜64歳は全額停止リスク | 影響なし |

| 精神的安心感 | 生活費の不安が軽減される | スピーディなキャリア形成が可能 |

💡 再就職手当を活用すれば「早期就職」と「給付」を両立できる

失業保険の受給中に早期就職が決まれば、残り給付日数の60〜70%をまとめて受け取れる「再就職手当」があります。ダラダラ受給するより、早期就職して再就職手当を狙う方が総収入が高くなるケースも多いです。

📣 「自分はもらうべき?」迷ったらプロに相談

社労士監修の無料相談で

あなたに最適な受給プランを診断!

サポート実績1,000件以上|月給20万円の方が160万円受給した事例も

※無理な勧誘は一切ありません

失業保険のデメリット年金問題を年齢別に整理

| 年齢層 | 給付の種類 | 年金との関係 |

|---|---|---|

| 〜59歳 | 基本手当 | 影響なし |

| 60〜64歳 | 基本手当 | 年金が全額停止(求職申込翌月から) |

| 65歳〜 | 高年齢求職者給付金 | 年金と併給OK(一時金30〜50日分) |

失業保険のデメリットに関するよくある質問(FAQ)

📋 まとめ:失業保険のデメリットを理解して最適な選択を

失業保険は強力なセーフティネットですが、以下3点のデメリットは特に重要です。

- 将来の給付日数の「貯金」がゼロになる(被保険者期間のリセット)

- 扶養から外れ、社会保険料が自己負担になる場合がある

- 60〜64歳は年金が全額支給停止になるリスクがある

「すぐ次の職場で活躍したい」「配偶者の扶養で安定したい」なら、加入期間を次回転職まで温存するのは非常に賢い選択です。一方、再就職に時間がかかる場合や新しいスキルを身につけたい場合は、デメリットを理解した上で堂々と受給し、生活の安定を図りましょう。

📣 退職後の給付金を最大化するサポート実施中

「失業保険、自分はもらうべき?」

LINEで今すぐ無料診断!

社労士監修|サポート実績1,000件以上|最大400万円の受給事例あり

- 傷病手当金の申請〜受給まで一括サポート

- 最大28ヶ月間の給付金受給を徹底支援

- 診断書取得のアドバイスから書類作成まで

👉 LINEで受給額を無料診断する

詳しいサービス内容を見る

※説明会参加後、無理な勧誘は一切ありません

※本記事の情報は執筆時点の制度に基づいています。雇用保険や年金の制度は改正されることが多いため、実際のお手続きの際は必ずお住まいの管轄ハローワーク・年金事務所・健康保険組合の窓口で最新情報をご確認ください。個別の条件により受給可否や金額は異なります。