- 退職後にもらえるお金は、人によって種類も金額も違います

- 自己判断だけだと、申請できる制度を見落とす可能性があります

- LINEで相談するだけで、自分がどの給付金を受け取れる可能性があるか確認できます

- 無料・無理な勧誘なし。まず確認だけでもOKです

3問に答えるだけ・所要時間1分

| 退職区分 | 給付日数 | 給付総額 |

|---|---|---|

| 自己都合 | — | — |

| 当サービス利用おすすめ | — | — |

受け取れる額が変わります

※令和6年度上限額適用。1円未満切り捨て。

退職給付金とは?退職後にもらえるお金をわかりやすく解説

退職給付金は「退職金」だけを指すとは限らない

「退職給付金」という言葉は、法令上の正式名称ではなく、退職に関連して受け取れるお金の総称として使われることがほとんどです。 会社の退職金制度(退職一時金・企業年金)を指す場合もあれば、失業手当や傷病手当金などの公的給付金を含む意味で使われる場合もあります。まず「どの制度のことを指しているのか」を確認することが重要です。

「退職給付金制度」と呼ばれるとき、会計・労務の場面では会社が管理する退職金制度全体(確定給付年金・確定拠出年金など)を指します。一方、一般的な検索では「退職後にもらえるお金全般」として使われていることが多いです。

会社の退職金と公的給付金は制度がまったく違う

退職後に受け取れるお金は、大きく2つに分類できます。

- 会社の退職金(退職給付制度):就業規則に基づき、勤務した会社から支払われる

- 公的給付金:国や公的保険制度(雇用保険・健康保険)から支払われる

申請先・条件・金額がまったく異なるため、どちらも自分に該当するかを個別に確認する必要があります。

退職給付金とは失業保険のこと?よくある誤解を整理

「退職給付金=失業保険」と思っている方もいますが、これは正確ではありません。失業保険(雇用保険の基本手当)は公的な制度のひとつであり、退職給付金という大きなカテゴリの一部です。

「退職給付金をもらうと失業保険がもらえない」と思っている方がいますが、これは誤りです。会社の退職金をもらっても、雇用保険の受給資格があれば失業手当は別途受け取れます。

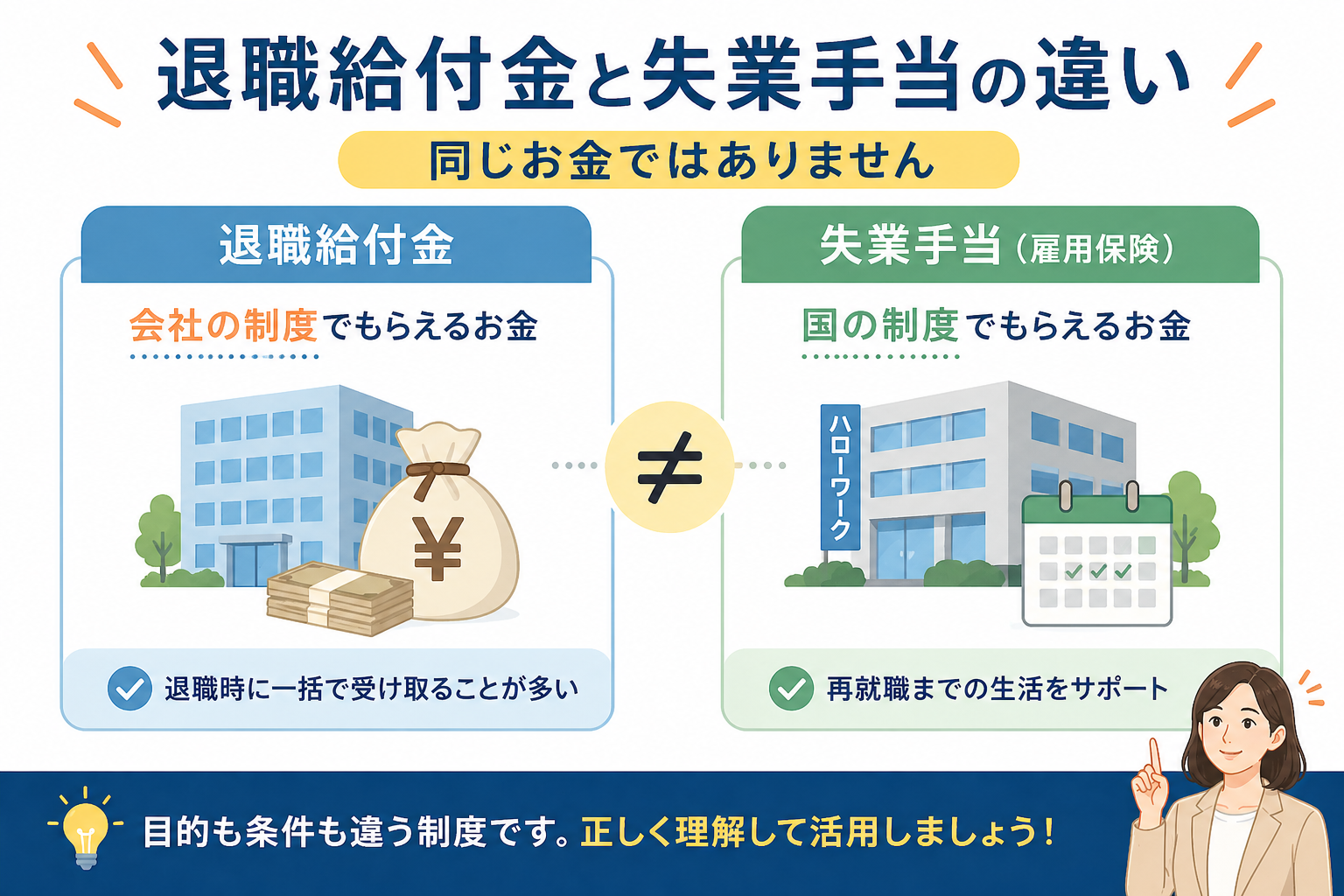

退職給付金と失業手当の違い|同じお金ではない

退職給付金(退職金)は会社から受け取るお金

会社の退職金は、就業規則の「退職金規定」に基づいて支払われます。法律で義務付けられているわけではないため、退職金制度がない会社も少なくありません。勤続年数・退職理由・役職などをもとに金額が計算されます。

失業手当は再就職を支援する雇用保険の給付

失業手当(雇用保険の基本手当)は、雇用保険に加入していた人が失業した際に、再就職までの生活を支援するために国から支給される給付です。ハローワークで手続きを行い、求職活動を続けながら受け取ります。

| 項目 | 会社の退職金 | 失業手当(雇用保険) |

|---|---|---|

| 財源 | 会社が積み立て | 雇用保険(国の制度) |

| 申請先 | 勤務先の人事・総務 | ハローワーク |

| 条件 | 就業規則による(勤続年数など) | 雇用保険加入期間12ヶ月以上(原則) |

| 義務 | 法的義務なし(任意制度) | 法定制度(要件を満たせば受給権あり) |

| 金額 | 会社の規定による | 離職前の賃金に応じた計算式 |

退職金をもらっても失業手当は受け取れる?

結論:両方受け取れます。 退職金は「過去の労働に対する報酬の後払い」であり、失業手当は「再就職支援のための給付」です。目的が異なるため、退職金の受領が失業手当の支給額や期間に影響することはありません。ただし、失業手当には雇用保険の加入期間・求職活動中であることなど別の条件があります。

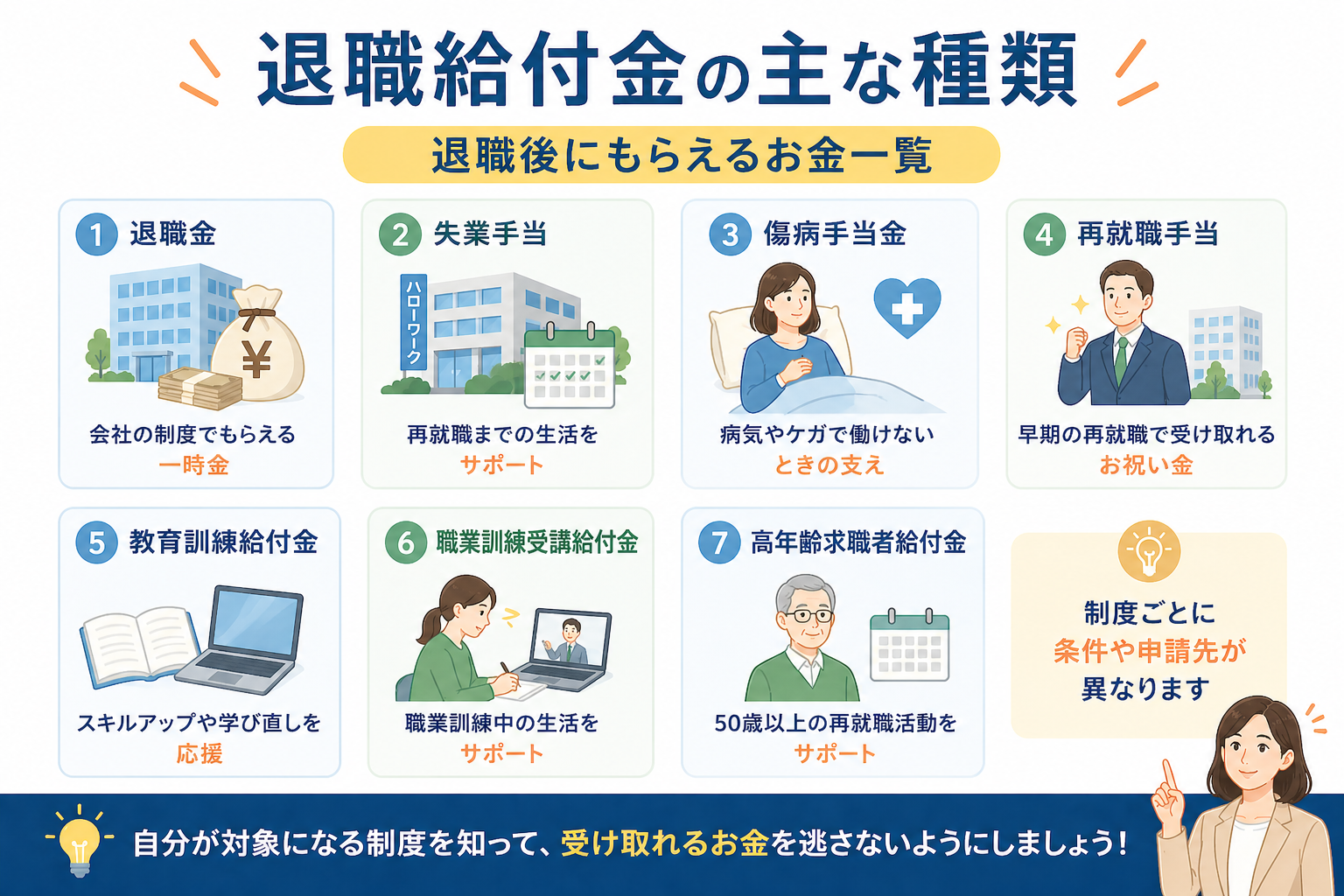

退職給付金の主な種類|退職後にもらえるお金一覧

退職後に受け取れる可能性のある給付金・退職金をまとめました。自分がどれに該当するか確認してみましょう。

退職後に受け取れる可能性のある給付金・退職金をまとめました。自分がどれに該当するか確認してみましょう。

| 制度名 | 対象者 | 主な条件 | 申請先 | 注意点 |

|---|---|---|---|---|

| 会社の退職金 | 退職金規定がある会社に勤める従業員 | 就業規則による(勤続3年以上が多い) | 勤務先の人事 | 法定制度ではないため制度がない会社もある |

| 失業手当(基本手当) | 雇用保険被保険者で失業した人 | 雇用保険加入12ヶ月以上(自己都合)、求職活動中であること | ハローワーク | 自己都合は給付制限あり(1ヶ月) |

| 傷病手当金 | 健康保険加入者(退職前から療養中の場合、退職後も継続可) | 業務外の傷病、連続4日以上の休業、在職中から申請開始 | 協会けんぽ・健康保険組合 | 退職後も条件を満たせば最大1年6ヶ月受給可能 |

| 再就職手当 | 失業手当の受給資格者 | 失業手当の受給日数が3分の1以上残った状態での就職 | ハローワーク | 早期に再就職するほど支給額が有利 |

| 教育訓練給付金 | 雇用保険加入3年以上(初回は1年以上)の人 | 厚労省が指定する講座を受講・修了 | ハローワーク | 専門実践型は受講費用の最大70%が給付 |

| 職業訓練受講給付金 | 雇用保険を受給できない求職者 | 公共職業訓練の受講、収入要件あり | ハローワーク | 月10万円+交通費の支援が受けられる |

| 高年齢求職者給付金 | 65歳以上で離職した雇用保険被保険者 | 雇用保険加入期間による | ハローワーク | 一時金として支給(基本手当とは別制度) |

上記の給付金は、条件を満たせば複数を組み合わせて受け取れる場合があります。ただし傷病手当金と失業手当は同時受給できないなど、組み合わせに注意が必要なケースもあります。

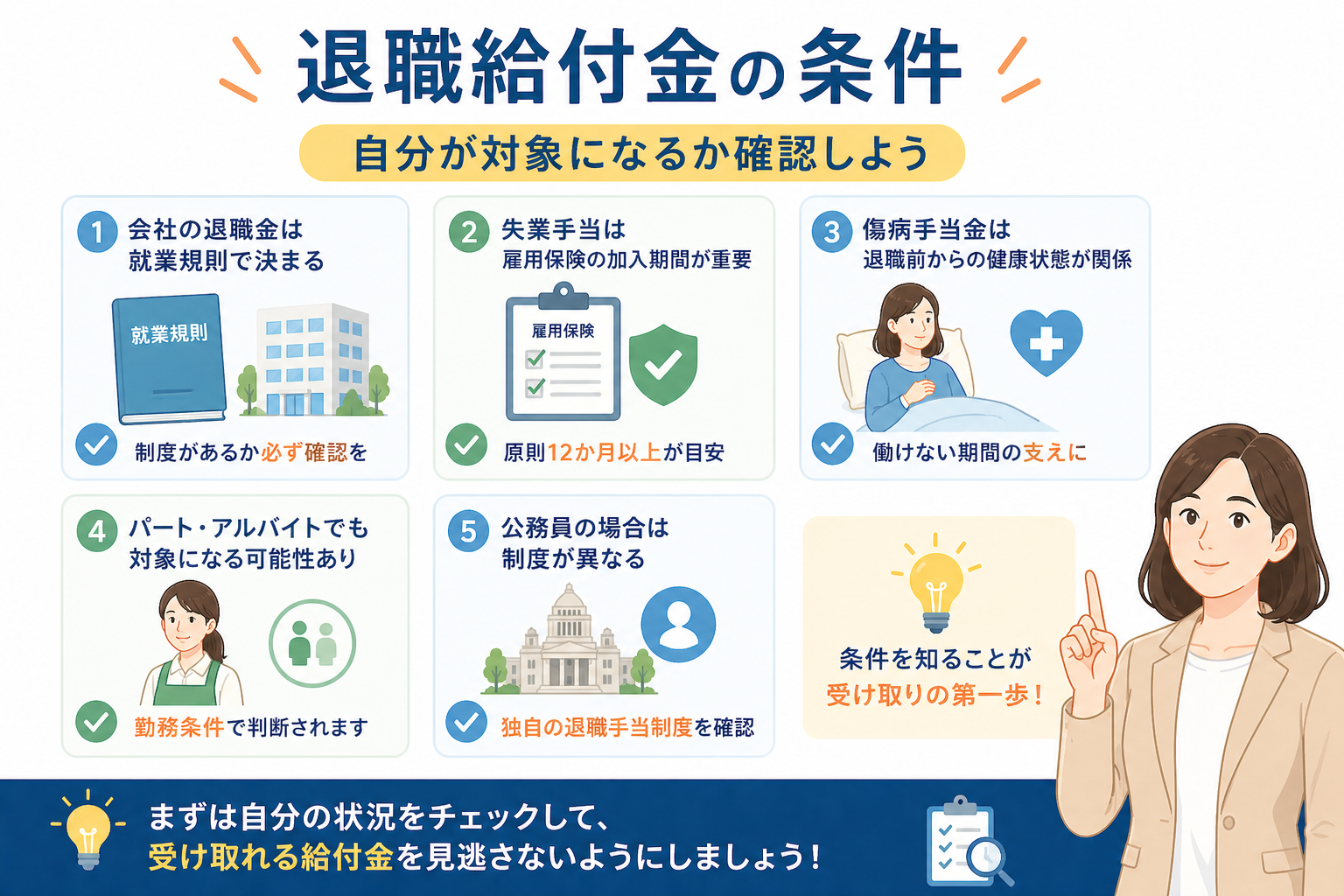

退職給付金の条件|自分が対象になるか確認しよう

会社の退職金は就業規則で決まる

退職金があるかどうか、いくらもらえるかは、すべて会社の「退職金規定(就業規則)」によります。主なポイントは以下のとおりです。

- 勤続年数の下限:多くの会社で「勤続3年以上」から支給対象

- 退職理由による差:自己都合は満額の80〜90%程度になることが多い

- 定年退職・会社都合退職は原則100%支給

失業手当は雇用保険の加入期間が重要

失業手当(基本手当)を受け取るには、原則として離職前2年間に雇用保険の被保険者期間が通算12ヶ月以上必要です(会社都合の場合は6ヶ月以上)。また、失業の認定を受けるには「就職しようとする意思と能力がある」ことが前提となります。

- 待期期間:離職票提出後7日間は支給なし

- 給付制限:自己都合退職は待期後さらに1ヶ月の給付制限(2025年4月以降)

- 受給期限:離職翌日から1年以内(原則)

傷病手当金は退職前からの健康状態が関係する

退職後も傷病手当金を受け取るには、在職中に受給が始まっていることが条件です。退職してから初めて申請することはできません。健康上の理由で退職を検討している方は、在職中から申請手続きを始めることが重要です。

パート・アルバイトでも対象になる可能性がある

雇用保険は、週20時間以上・31日以上の雇用見込みがあれば、パート・アルバイトでも加入対象です。したがって、雇用保険に加入していたパートタイム労働者は、失業手当や再就職手当などの受給資格を持つ可能性があります。

会社の退職金は、以前は正社員のみ対象が多かったのですが、同一労働同一賃金の観点から、パートタイム労働者を合理的な理由なく除外することは難しくなっています。就業規則を確認してみましょう。

公務員の場合は制度が異なるため確認が必要

公務員の退職給付金は、「国家公務員退職手当法」や各地方公務員の退職手当条例に基づき、民間企業の退職金制度とは別の計算方式で算定されます。また、雇用保険の対象外のため、民間の失業手当に相当する給付は原則ありません。退職前に各共済組合や所属機関に必ず確認してください。

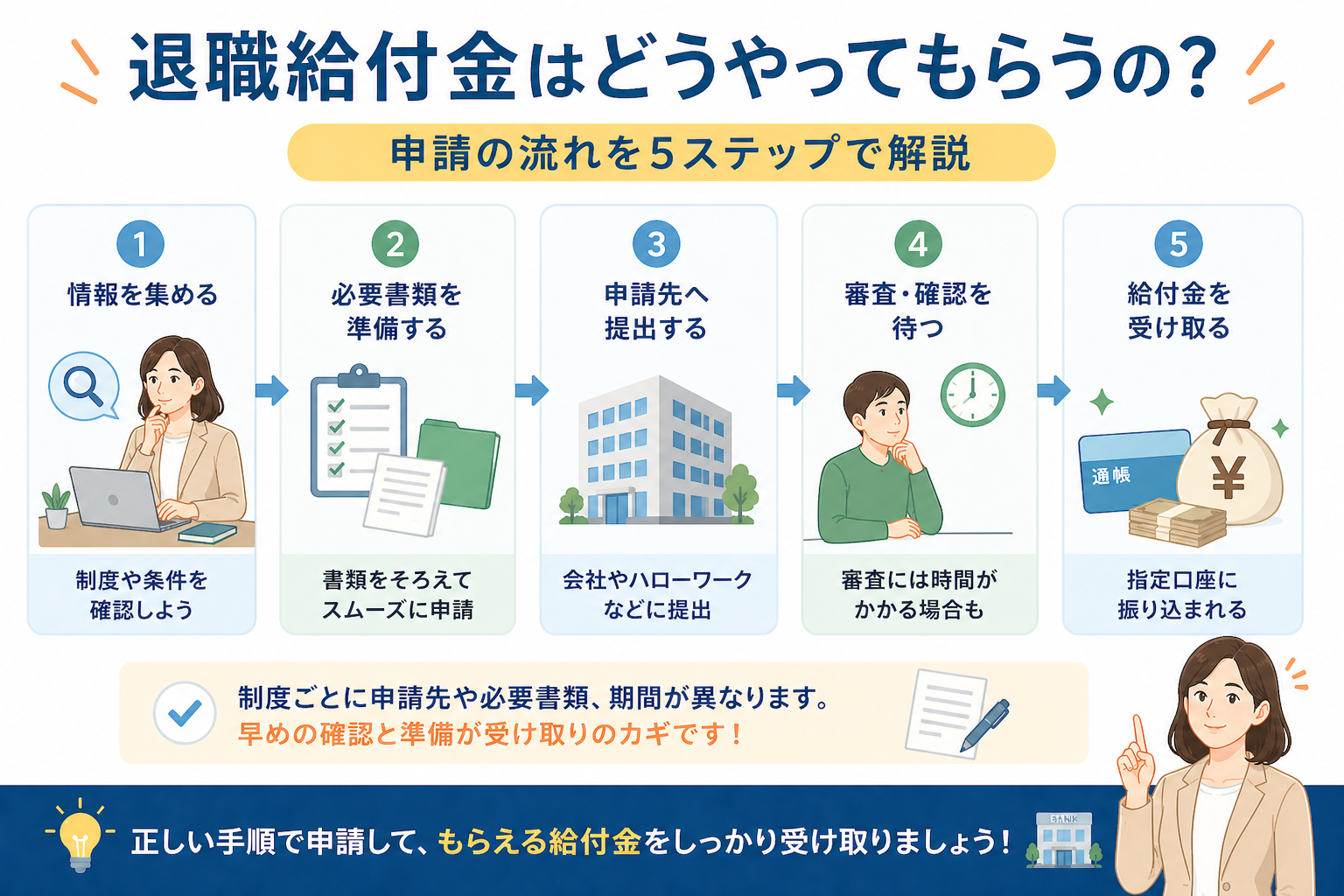

退職給付金はどうやってもらうの?申請の流れ

会社の退職金は勤務先に確認する

- 退職前に人事・総務担当へ「退職金規定」を確認する

- 退職日・退職理由を確定させる

- 退職後1〜2ヶ月が目安で指定口座へ振り込まれる(確定拠出年金の場合は2〜3ヶ月かかることも)

失業手当はハローワークで手続きする

- 退職後、勤務先から「離職票」を受け取る(退職後10日前後が目安)

- 住所を管轄するハローワークへ、離職票・マイナンバーカード・写真・通帳を持参して求職申し込み

- 7日間の待期後(自己都合は+1ヶ月の給付制限)、認定日に失業認定を受けて受給開始

失業手当の受給期限は、離職の翌日から原則1年以内です。手続きが遅れると受給できる日数が減る場合があります。離職票が届いたら早めに動きましょう。

傷病手当金は健康保険組合または協会けんぽに申請する

- 主治医に「傷病手当金支給申請書」の意見書欄を記載してもらう

- 会社(または退職後は自身)が申請書を協会けんぽ・健康保険組合に提出

- 退職後も、退職前から継続して申請している場合は引き続き受給可能(最大1年6ヶ月)

自分で申請する場合に必要な主な書類

- 離職票1・2(失業手当・再就職手当)

- マイナンバーカードまたは通知カード+身分証

- 本人名義の通帳またはキャッシュカード

- 写真1枚(縦3cm×横2.4cm)※マイナンバーカード提示で省略可

- 傷病手当金の場合:傷病手当金支給申請書、医師の証明

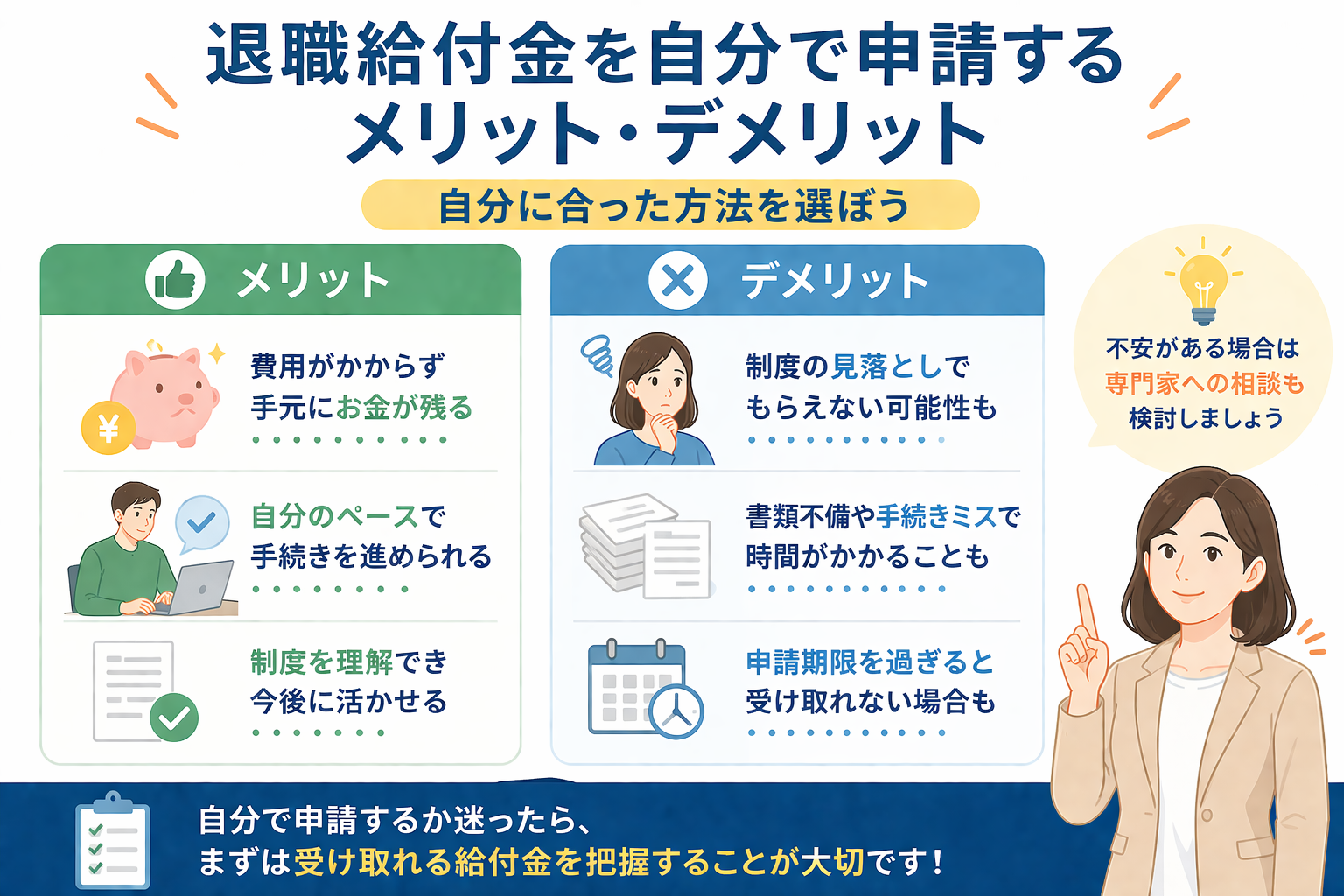

退職給付金を自分で申請するメリット・デメリット

自分で申請すれば費用はかからない

失業手当・傷病手当金・再就職手当などはすべて自分で申請できます。専門家に依頼する義務はなく、適切に手続きを進めれば費用ゼロで受給可能です。

制度の見落としや書類不備には注意

ひとつの給付金だけに目が向いてしまい、他の申請できる制度を見逃すケースがあります。また、書類の不備や申請期限の超過は受給できない原因になります。

複数制度を組み合わせる場合は専門家相談も選択肢

傷病手当金と失業手当、再就職手当と教育訓練給付金など、複数の制度を組み合わせる場合は、優先順位・タイミング・条件の確認が複雑になります。社会保険労務士や、退職後の給付金に詳しい相談窓口を活用することも一つの選択肢です。

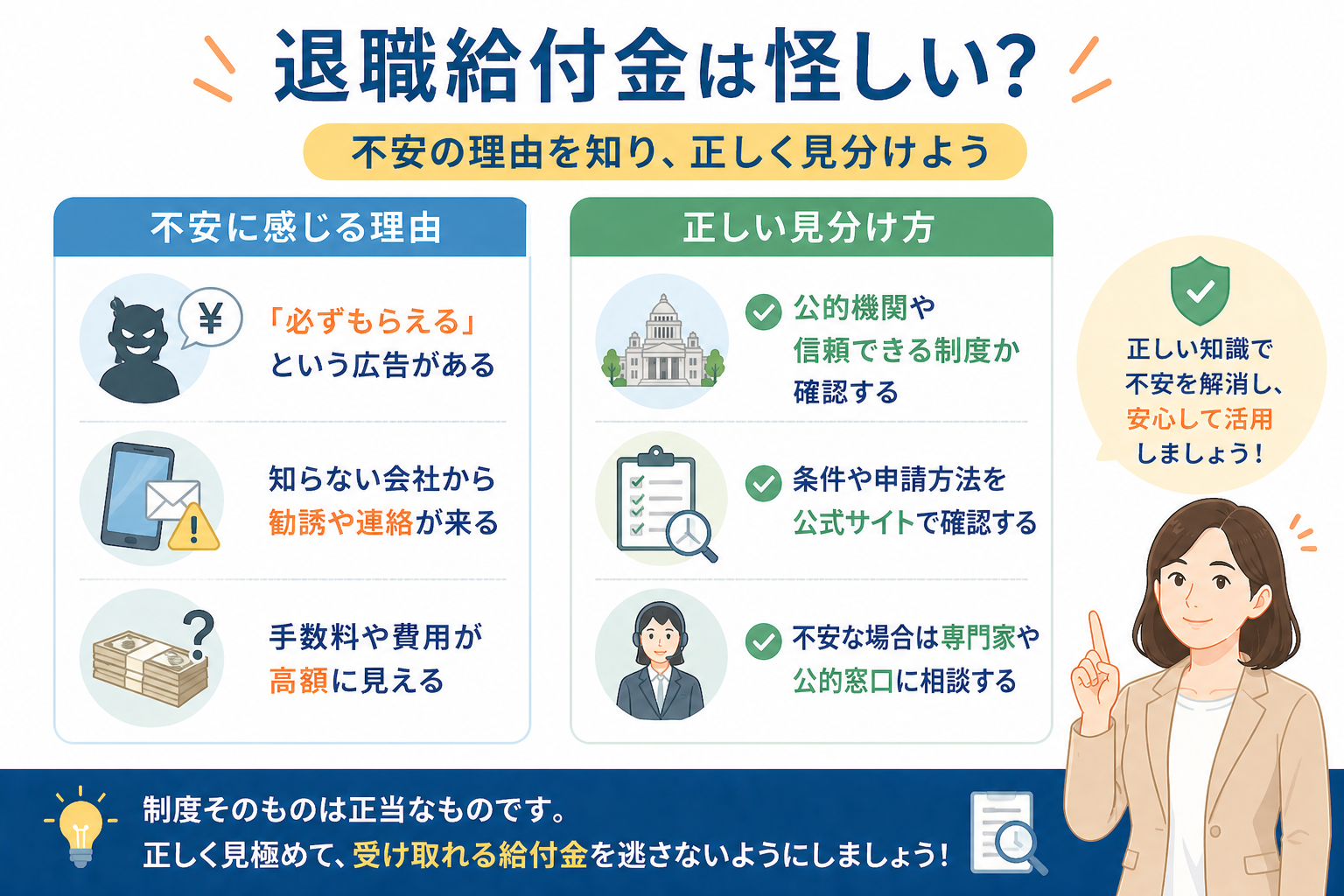

退職給付金は怪しい?不安に感じる理由と正しい見分け方

公的制度や会社制度そのものは怪しくない

雇用保険の失業手当・傷病手当金・再就職手当などは、国が法律に基づいて運営する正規の公的制度です。会社の退職金も就業規則に基づく正当な権利です。これらは適切に申請すれば受け取れる、怪しいものではありません。

「必ず〇〇万円もらえる」という広告には注意

ネット広告で「退職すれば200万円もらえる」といった表現を見かけることがあります。これは複数の給付金を長期間組み合わせた試算をセンセーショナルに表現したものが多く、すべての人に当てはまるわけではありません。

- 「誰でも必ず〇〇万円」と断定している→要注意

- 申請代行として高額な手数料を請求する→公的制度の申請代行に法外な費用は不要

- 公式サイト(厚労省・ハローワーク)に記載のない独自制度を謳っている→疑ってかかる

不正受給にならないために確認すべきこと

就労しながら失業手当を受け取るなどの不正受給は、給付金の返還に加えて2〜3倍の返還請求の対象となる場合があります。アルバイトや短期就労の際も、必ずハローワークに申告するようにしましょう。

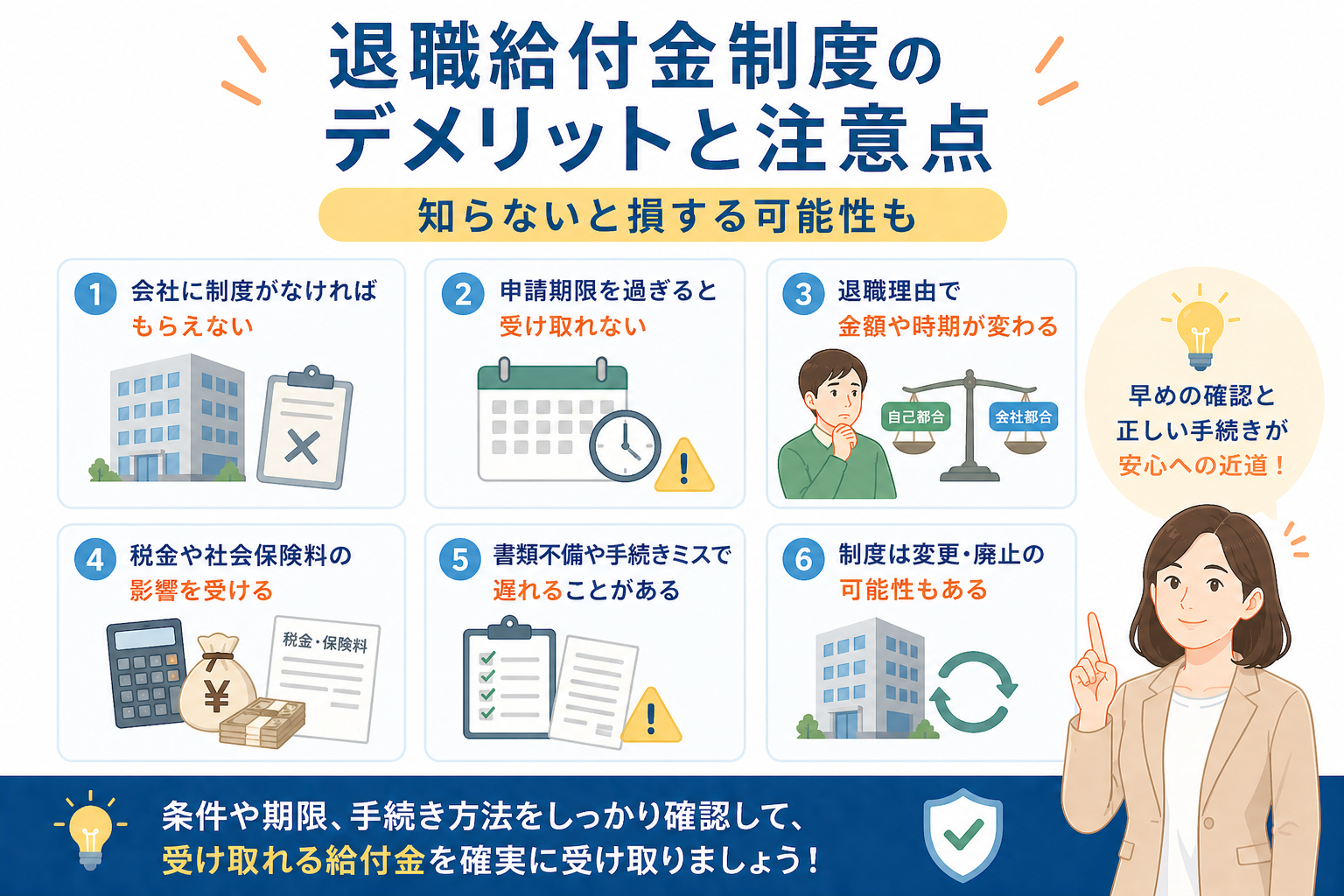

退職給付金制度のデメリットと注意点

退職金は会社に制度がなければ受け取れない

退職金制度は法的な義務ではないため、特に中小企業では制度自体がない場合があります。在職中に確認しておくことが重要です。

申請期限を過ぎるともらえない給付金がある

- 失業手当:離職翌日から1年以内が受給期限

- 傷病手当金:療養開始から1年6ヶ月が支給限度

- 再就職手当:受給資格決定後の就職が条件。早期に就職するほど有利

退職理由によって受給時期や金額が変わる

自己都合退職は、失業手当に給付制限(1ヶ月)がつく場合が多く、会社都合・特定理由離職者よりも受給開始が遅くなります。退職前に「どの区分になるか」を確認することで、スケジュール設計がしやすくなります。

税金・社会保険料への影響も確認する

退職金は「退職所得控除」により通常の給与より税負担が軽くなります。一方、年金形式で受け取ると国民健康保険料・介護保険料の計算基礎に含まれるため、一時金より負担が重くなるケースもあります。受け取り方の選択は慎重に行いましょう。

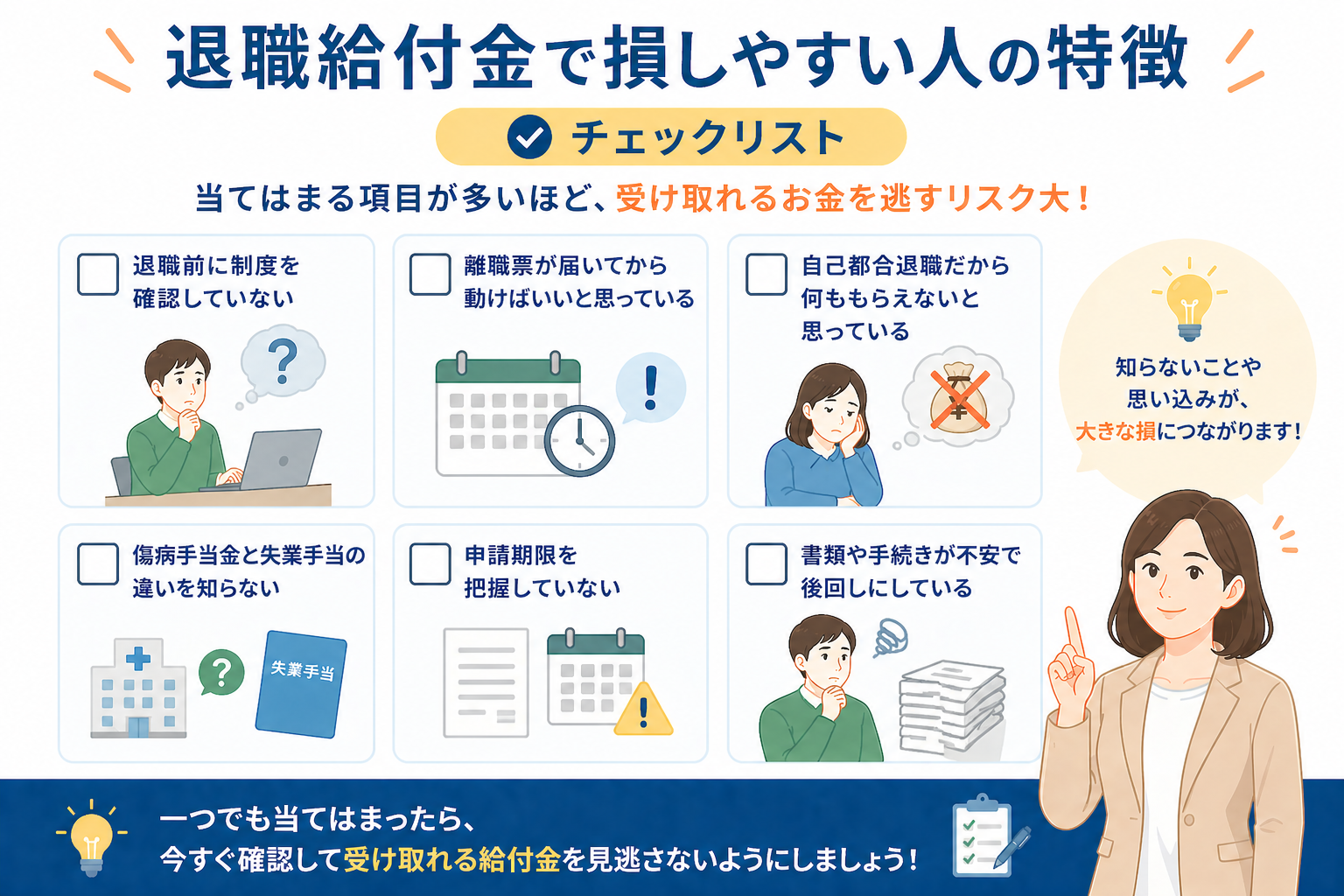

退職給付金で損しやすい人の特徴|チェックリスト

以下の項目に心当たりがある方は、給付金の受け取りで損をしている可能性があります。

以下の項目に心当たりがある方は、給付金の受け取りで損をしている可能性があります。

- 退職前に退職金規定・雇用保険の内容を確認していなかった

- 「離職票が届いてから動けばいい」と後回しにしていた

- 自己都合退職だから何ももらえないと思っていた

- 傷病手当金と失業手当の違いを知らず、どちらを申請すべきか分からない

- 申請期限(受給期限)を把握していなかった

- 書類作成やハローワーク対応が不安で手続きを後回しにしていた

- 再就職手当・教育訓練給付金の存在を知らなかった

自己都合退職でも、雇用保険加入期間・健康状態などの条件を満たせば、失業手当・傷病手当金・再就職手当・教育訓練給付金などを受け取れる可能性があります。「どうせもらえない」と諦めずに確認することが大切です。

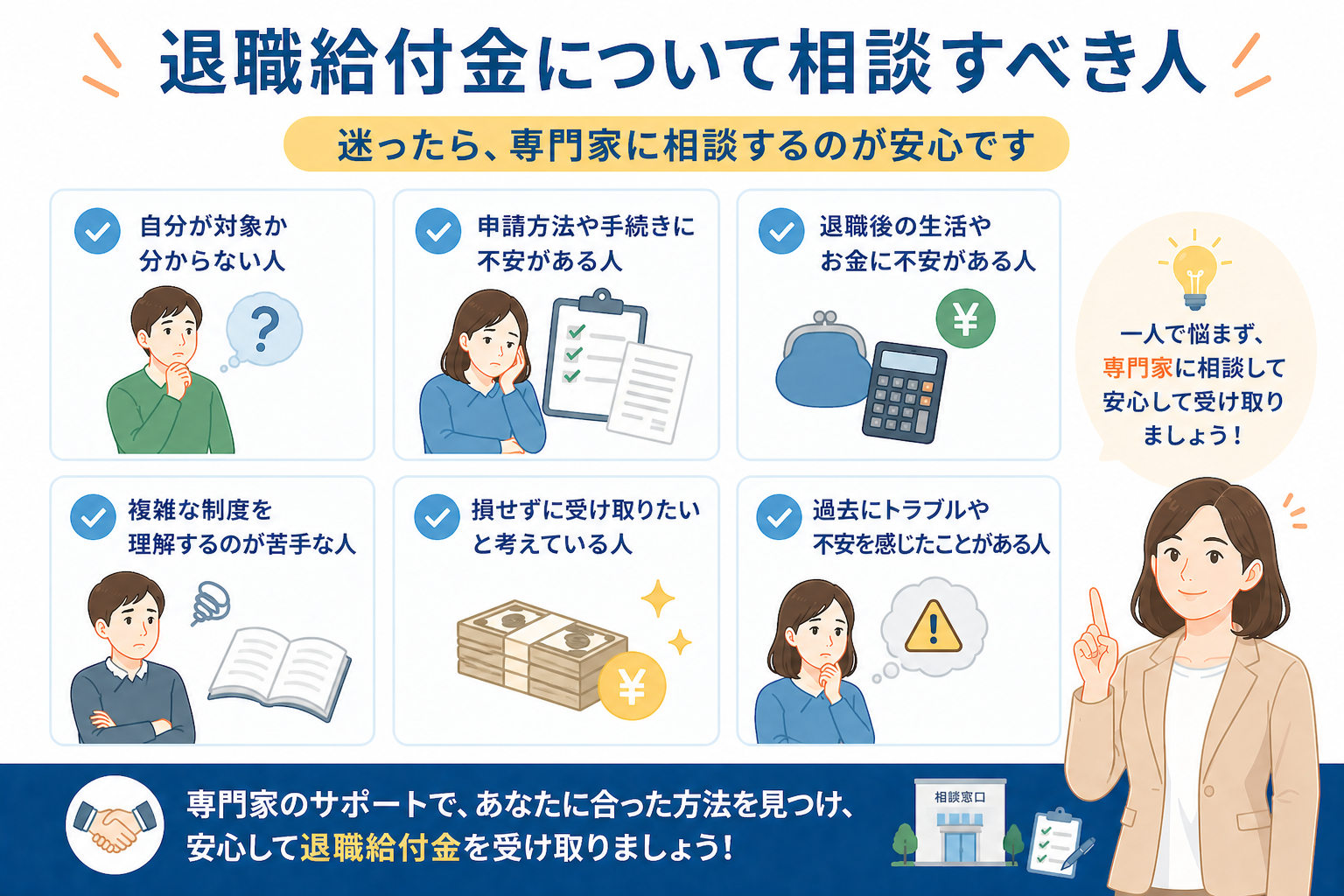

退職給付金について相談すべき人

以下に当てはまる方は、早めに専門窓口に相談することをおすすめします。

以下に当てはまる方は、早めに専門窓口に相談することをおすすめします。

退職後の収入が不安で、何からはじめればいいかわからない

自分が何の給付金をもらえるかわからない

自己都合退職でも給付金を受け取れるか知りたい

傷病手当金と失業保険を正しく組み合わせたい

書類作成やハローワーク対応に自信がなく、不安がある

当てはまる項目があります。念のため一度確認しておくことをおすすめします。

退職給付金とは?よくある質問

まとめ|退職給付金とは退職後の生活を支える大切なお金

- 退職給付金とは、退職後にもらえるお金を広く指す言葉として使われる

- 会社の退職金・失業手当・傷病手当金・再就職手当などはそれぞれ別の制度

- 条件・申請先・金額がすべて異なるため、個別に確認が必要

- 自己都合退職でも受け取れる可能性のある給付金がある

- 申請期限を過ぎると受給できなくなるものもあるため、早めの行動が重要

- パートタイム労働者でも雇用保険加入者であれば対象になる可能性がある

- 複数の給付金を組み合わせることで、受給総額が大きくなるケースもある

- 不安な方は専門窓口に相談することで、見落としを防ぎやすくなる

退職給付金は、正しく理解して申請することで、退職後の生活を大きく支える可能性があります。「自分は対象外かもしれない」と思っていても、確認してみると受け取れる給付金が見つかることは少なくありません。 まず自分の状況を整理し、不安な点は早めに相談することが、損をせずに済む最善の方法です。

- 退職後の給付金は、人によって種類も金額もまったく違います

- 自分のケースがどの制度に当てはまるか、まずLINEで確認できます

- 完全無料。無理な勧誘は一切ありません

- 確認だけでも大丈夫です。まずはお気軽にどうぞ

※本記事は執筆時点の法令・制度に基づいています。給付金の条件・金額は変更される場合があります。最新情報は厚生労働省・ハローワーク等の公式情報をご確認ください。社労士在籍編集部監修。