この記事でわかること

- 失業保険の条件(加入期間・離職理由別)

- 自己都合・会社都合それぞれの受給日数

- もらえる金額の計算方法とシミュレーション

- いつから受け取れるか(給付制限・2025年改正)

- ハローワークへの申請手順と必要書類

「退職したら失業保険をもらえるの?」「自己都合でも条件を満たせる?」——そう思って調べ始めた方は多いはずです。

失業保険(正式名称:雇用保険の基本手当)は、条件を満たせば誰でも申請できる権利ですが、離職理由や雇用保険の加入期間によって受給額・期間が大きく変わります。

この記事では、失業保険の受給条件を自己都合・会社都合に分けてわかりやすく解説。計算方法・申請の流れ・2025年4月の最新ルール改正まで、すべての疑問をこの1ページで解決します。

※本記事は厚生労働省・ハローワーク公式情報をもとに作成しています。個別のケースは管轄ハローワークへご確認ください。

📣 社労士監修サービス

「自分がいくらもらえるか」

LINEで今すぐ無料診断!

サポート実績1,000件以上。専門家があなたの受給額を最大化します。

平均受給額165万円超・最短1ヵ月で受給開始も実現。

無料・3分で完了・退職前後どちらでもOK

3問に答えるだけ・所要時間1分

| 退職区分 | 給付日数 | 給付総額 |

|---|---|---|

| 自己都合 | — | — |

| 当サービス利用おすすめ | — | — |

受け取れる額が変わります

※令和6年度上限額適用。1円未満切り捨て。

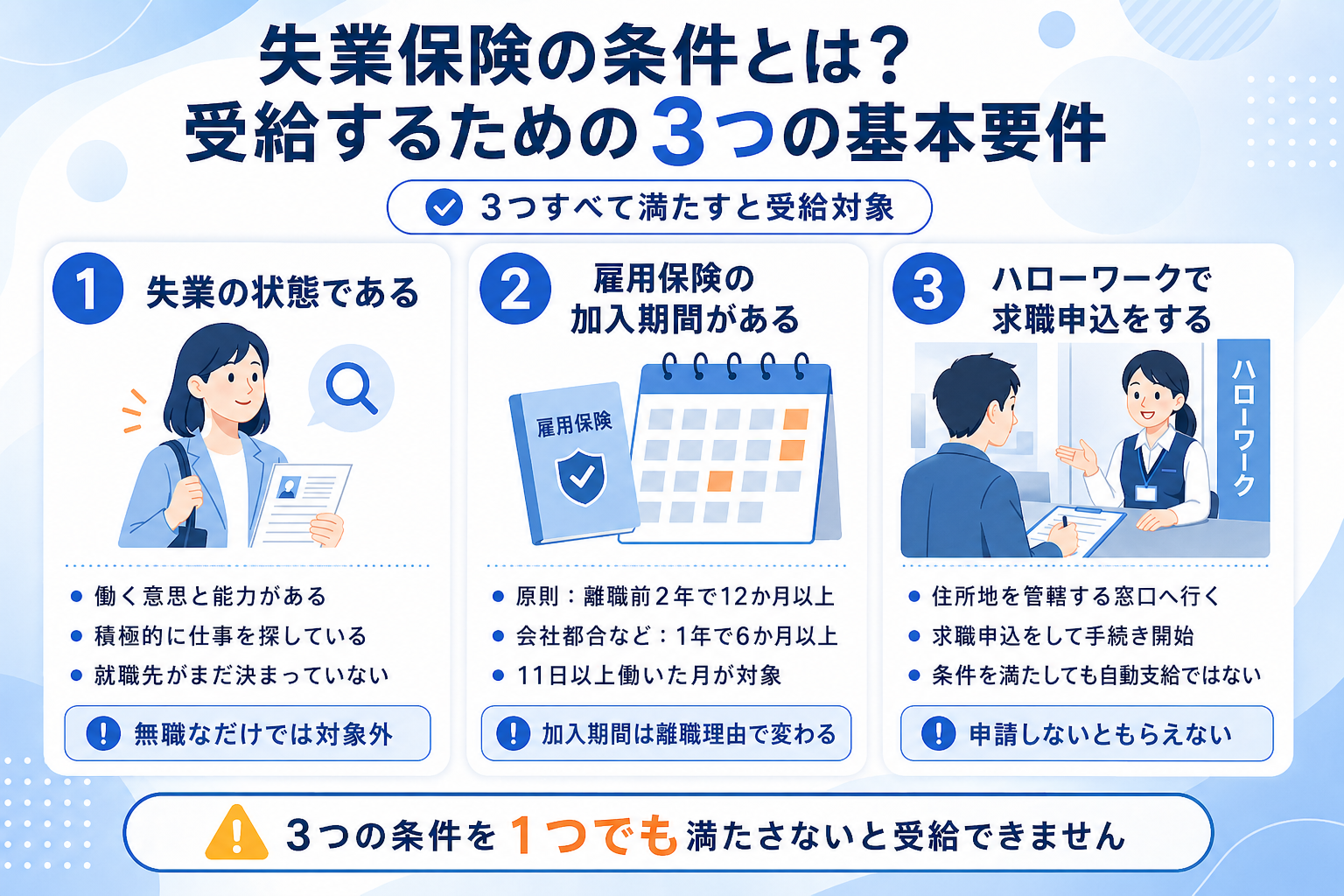

失業保険の条件とは?受給するための3つの基本要件

失業保険を受給するには、以下の3つの条件をすべて満たす必要があります。一つでも欠けると受給資格は認められません。

「失業の状態」に当てはまらないケース(受給不可)

⛔ 以下の状態は「失業」とみなされず受給できません

- 病気・ケガ・妊娠・出産・育児ですぐに働けない(※受給期間延長の手続きは可能)

- 定年退職後にしばらく休養するつもりである

- 結婚を機に専業主婦・主夫になる

- フリーランス・自営業を開始した、または準備中

- 昼間の学業に専念する(昼間学生)

失業保険の条件と加入期間の違い【離職理由別】

失業保険の条件は、なぜ辞めたか(離職理由)によって大きく異なります。自分がどの区分に当てはまるかを確認しましょう。

| 区分 | 主なケース | 加入期間の条件 | 給付制限 |

|---|---|---|---|

| 自己都合 一般離職者 |

転職・キャリアアップ・結婚など | 離職前2年間に12ヶ月以上 | あり(原則1ヶ月 ※2025年4月改正後) |

| 会社都合 特定受給資格者 |

倒産・解雇・リストラなど | 離職前1年間に6ヶ月以上 | なし(7日間の待機のみ) |

| 特定理由離職者 | 病気・介護・契約満了(更新希望なのに更新なし)など | 離職前1年間に6ヶ月以上 | 原則なし |

💡 ポイント:自己都合でも「特定理由離職者」になれる場合がある

病気やケガ(医師の診断書あり)、家族の介護、結婚による引越しで通勤困難になった場合、有期契約の更新を希望したのに更新されなかった場合などは「特定理由離職者」として、会社都合と同等の優遇(6ヶ月以上でOK)が適用されます。

失業保険の条件を満たす「被保険者期間」の数え方

「1ヶ月」としてカウントされるのは、その月に賃金支払の基礎となった日数が11日以上ある月、または労働時間が80時間以上ある月です。複数の会社での期間は、退職から次の就職まで1年以内の空白であれば合算できます。

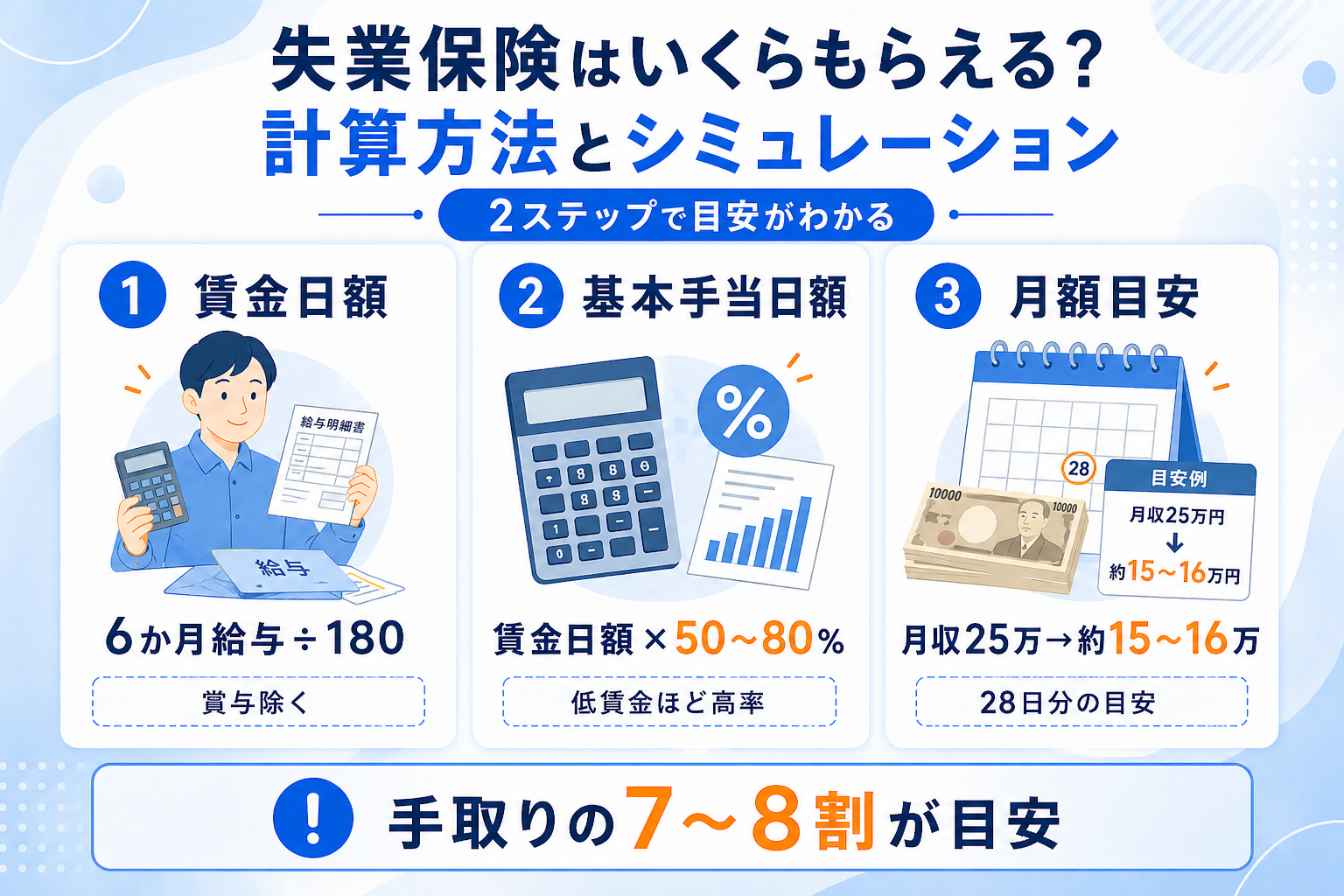

失業保険はいくらもらえる?計算方法とシミュレーション

受給額(基本手当日額)は、退職前6ヶ月間の給与をもとに計算されます。ボーナスは含まれませんが、残業代・通勤手当などの各種手当は含まれます。

基本手当日額の計算方法(2ステップ)

賃金日額を計算する

離職前6ヶ月の賃金合計(ボーナス除く) ÷ 180日 = 賃金日額

給付率をかける

賃金日額 × 給付率(50〜80%)= 基本手当日額

※賃金が低いほど高い給付率(最大80%)が適用されます

基本手当日額の上限・下限(2024年8月改定)

| 年齢 | 上限額(日) | 下限額(日) |

|---|---|---|

| 30歳未満 | 6,945円 | 2,196円 |

| 30〜44歳 | 7,715円 | 2,196円 |

| 45〜59歳 | 8,490円 | 2,196円 |

| 60〜64歳 | 7,294円 | 2,196円 |

月収別 受給額シミュレーション(目安)

実際にどのくらいもらえるか、月収別のイメージです(給付率約60%で試算)。

退職前の月収(総支給)

月収 20万円

約134,000円/月

日額 約4,800円 × 28日

退職前の月収(総支給)

月収 25万円

約156,800円/月

日額 約5,600円 × 28日

退職前の月収(総支給)

月収 30万円

約173,600円/月

日額 約6,200円 × 28日

退職前の月収(総支給)

月収 40万円

約204,400円/月

日額 約7,300円 × 28日

💡 手取り20万円だった場合の目安

手取り20万円の場合、額面の総支給額は残業代・交通費込みで約25万円前後と推測されます。この場合、基本手当日額は約5,600円前後となり、28日分で約15〜16万円が振り込まれるイメージです。現役時代の手取り額の7〜8割程度を目安にしてください。

🔍 あなたの受給額は?

プロに相談すると

受給額が2倍以上になることも

傷病手当金+失業手当の組み合わせで、最大28ヵ月・最大400万円の受給が可能。社労士監修のサービスで確認しましょう。

無料・3分で完了・秘密厳守

失業保険はいつからもらえる?給付制限と受給期間【2026年最新】

受給開始までの流れ(待機期間と給付制限)

ハローワークで申請後、まず7日間の待機期間(全員対象)があります。この間はアルバイトも禁止です。その後、離職理由によって扱いが異なります。

自己都合退職の給付制限が「2ヶ月→1ヶ月」に短縮!

これまで自己都合退職では給付制限が2ヶ月(5年内3回目以降は3ヶ月)でしたが、2025年4月1日施行の改正により原則1ヶ月に短縮されました。以前より約1ヶ月早く現金を受け取れるようになります。

参照:厚生労働省|雇用保険法等の改正内容(令和7年4月施行)

失業保険の受給日数一覧(自己都合)

| 被保険者期間 | 給付日数 |

|---|---|

| 1年以上10年未満 | 90日(約3ヶ月) |

| 10年以上20年未満 | 120日(約4ヶ月) |

| 20年以上 | 150日(約5ヶ月) |

失業保険の受給日数一覧(会社都合・特定受給資格者)

| 年齢 / 加入期間 | 1〜5年 | 5〜10年 | 10〜20年 | 20年〜 |

|---|---|---|---|---|

| 30〜35歳未満 | 120日 | 180日 | 210日 | — |

| 35〜45歳未満 | 150日 | 180日 | 240日 | 270日 |

| 45〜60歳未満 | 180日 | 240日 | 270日 | 330日 |

⚠️ 受給期限に注意!

失業保険の受給期限は離職日の翌日から1年間です。この期間を超えると給付日数が残っていても受け取れなくなります。退職後はなるべく早く申請しましょう。

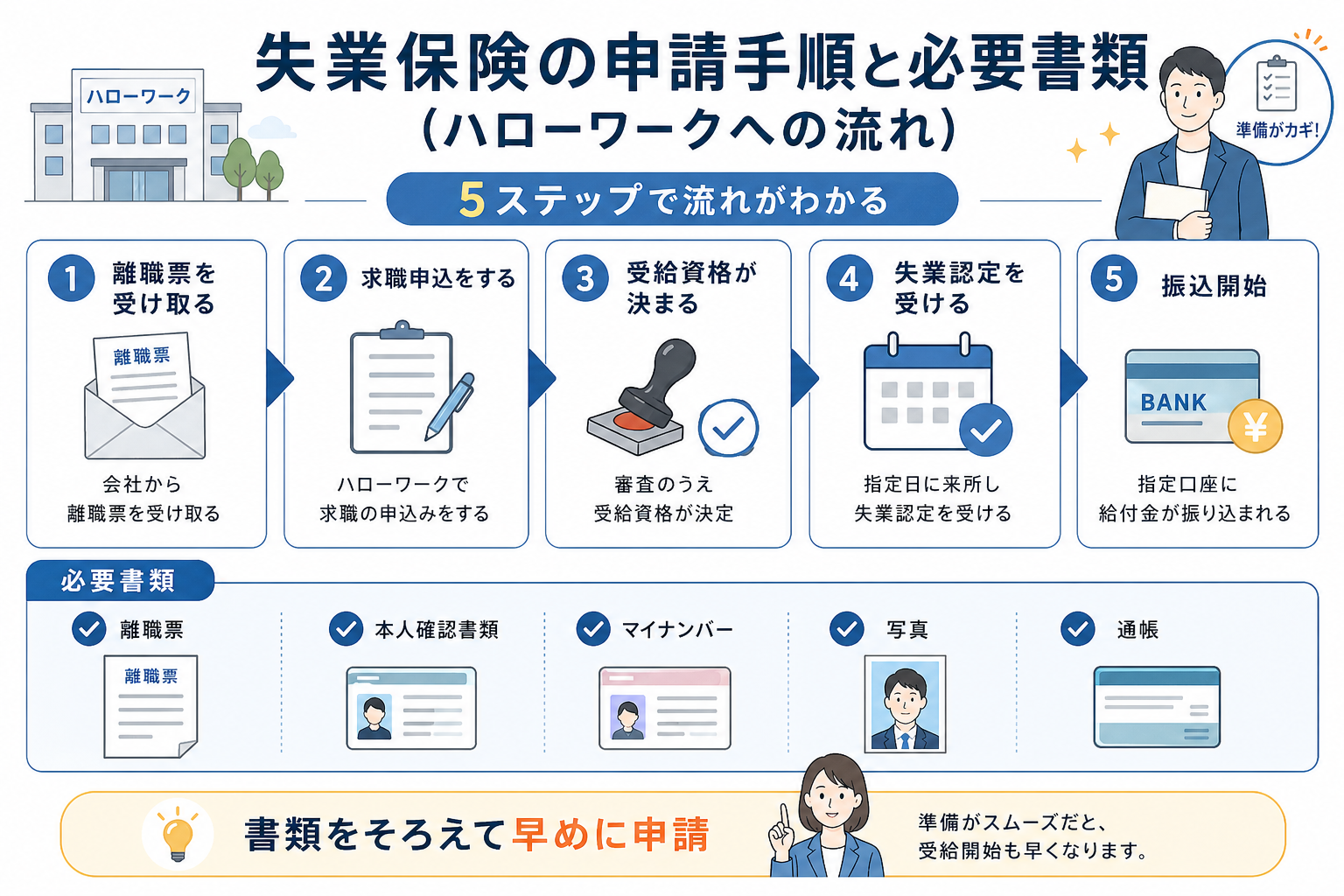

失業保険の申請手順と必要書類(ハローワークへの流れ)

申請に必要な書類チェックリスト

| 書類 | 入手先・備考 |

|---|---|

| ①離職票-1・2 | 退職後10〜14日程度で会社から郵送 |

| ②雇用保険被保険者証 | 会社から受け取る細長い書類 |

| ③本人確認書類 | マイナンバーカード(推奨)or 運転免許証など |

| ④写真2枚 | 縦3cm×横2.5cm(マイナカード提示で省略可の場合あり) |

| ⑤預金通帳 or キャッシュカード | 本人名義・一部のネット銀行は不可の場合あり |

| ⑥認印 |

ハローワークでの受給手続きの流れ

- 1

離職票の提出・求職の申し込み書類をハローワーク窓口に提出し、希望職種などを登録します。

- 2

受給資格の決定職員との面談後、受給資格が認められると「雇用保険受給資格者のしおり」が渡されます。

- 3

雇用保険説明会への参加制度の説明を受け、「受給資格者証」と「失業認定申告書」を受け取ります。

- 4

失業認定日(4週間ごと)求職活動実績(原則2回以上)を報告します。応募・ハローワークでの職業相談などが対象です。

- 5

失業手当の振込認定日から約1週間で指定口座に振り込まれます。

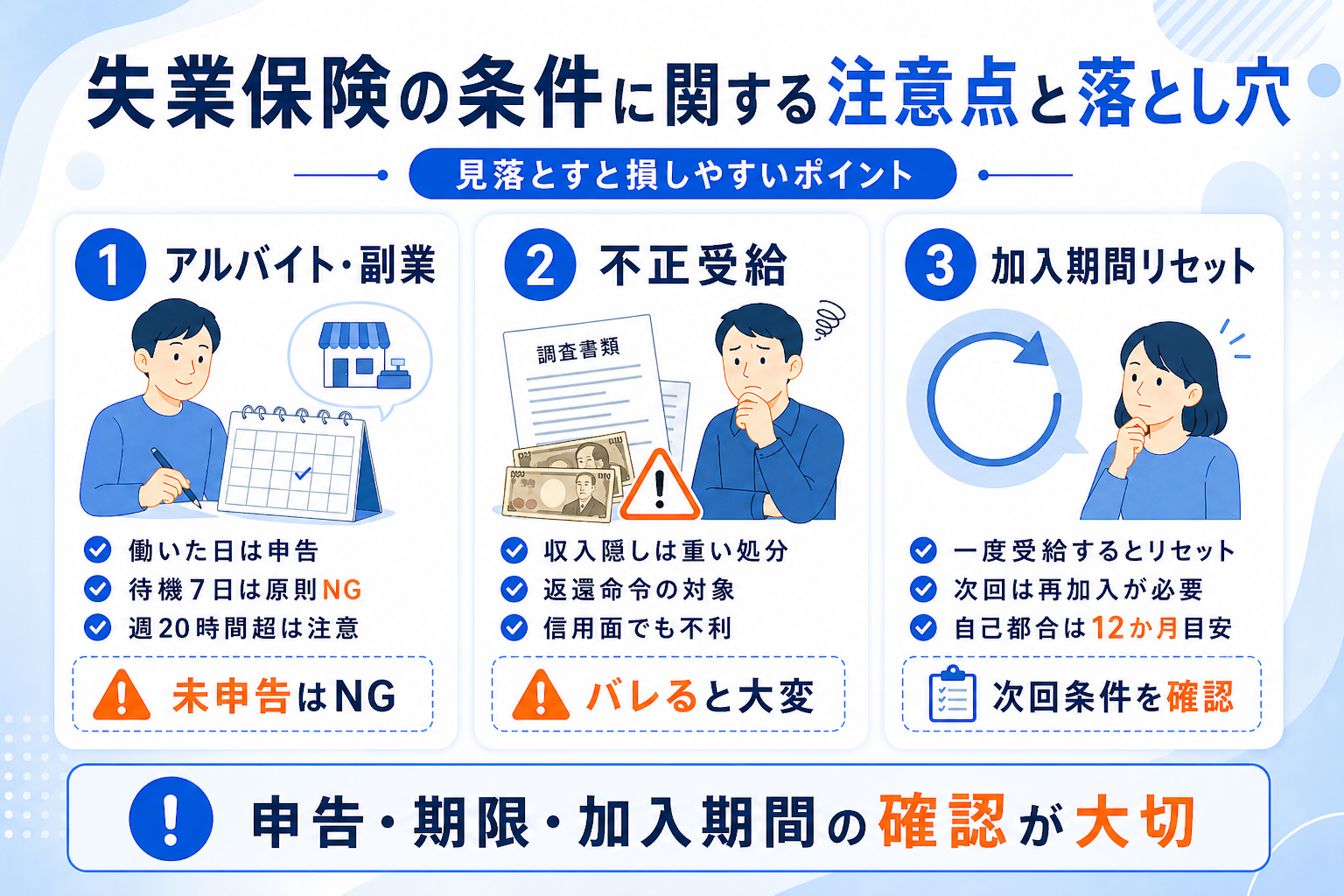

失業保険の条件に関する注意点と落とし穴

アルバイト・副業は申告すればOK(ただし条件あり)

⛔ これをやると「不正受給」になります

- 待機期間中(7日間)のアルバイト → 待機期間が延長されます

- 働いた日数・収入を隠す → 受給額の3倍返還(3倍ペナルティ)の可能性

- 週20時間以上かつ31日以上の雇用見込みで就業 → 「就職」とみなされ受給終了

一度もらうと加入期間はリセットされる

失業保険を受け取ると、それまでの雇用保険の被保険者期間はゼロにリセットされます。次に失業保険を受給するには、新しい勤務先で再び「12ヶ月(会社都合なら6ヶ月)」を積み上げる必要があります。

再就職手当で早期就職がお得になる

💡 再就職手当とは?

所定給付日数の3分の1以上を残して再就職が決まった場合、残り日数の60〜70%分をまとめて受け取れる制度です。早く就職するほどお得になるため、積極的な求職活動を促す設計になっています。

失業保険の条件に関するよくある質問

失業保険をもらえる最短の加入期間は?

会社都合や特定理由離職者は6ヶ月(離職前1年以内)、自己都合退職は12ヶ月(離職前2年以内)が最短です。いずれも「賃金支払基礎日数が11日以上の月」でカウントします。

自己都合退職の場合、失業保険は何ヶ月もらえる?

被保険者期間が10年未満なら90日(約3ヶ月)、10〜20年未満なら120日(約4ヶ月)、20年以上なら150日(約5ヶ月)です。2025年4月以降は給付制限が1ヶ月になったため、申請から約1ヶ月半〜2ヶ月後に受給が始まります。

65歳以上でも失業保険の条件を満たせばもらえる?

65歳以上で離職した場合、基本手当(一般的な失業保険)ではなく「高年齢求職者給付金」の対象となります。一時金として最大50日分が支給される制度で、基本手当とは別の制度です。詳細はハローワークへご確認ください。

パートやアルバイトでも失業保険の条件を満たせる?

もらえます。雇用形態に関わらず、週20時間以上勤務して雇用保険に加入し、所定の期間を満たしていれば正社員と同じ条件で受給できます。

退職代行を使っても失業保険の受給条件に影響はある?

影響ありません。重要なのは「自己都合か会社都合か」という離職区分と「加入期間」です。退職代行の利用自体が受給に不利になることはありませんが、離職票がスムーズに届くよう代行業者に確認しておくと安心です。

一度失業保険をもらうと次回の条件はどうなる?

受給した時点で被保険者期間はリセットされます。次の受給には、新しい会社で再び12ヶ月(会社都合なら6ヶ月)の加入期間を積み上げる必要があります。

まとめ:失業保険の条件を理解して正しく受給しよう

この記事のポイント

- 受給の3条件:「失業状態」「被保険者期間クリア」「ハローワーク申請」をすべて満たすこと

- 加入期間の条件:自己都合は2年で12ヶ月以上、会社都合・特定理由は1年で6ヶ月以上

- 2025年4月改正:自己都合の給付制限が2ヶ月→1ヶ月に短縮。より早く受給できるように

- もらえる金額:退職前給与の約50〜80%。上限は年齢により異なる

- 受給期限:離職日の翌日から1年間。早めの申請が鉄則

失業保険は正しく活用すれば、転職活動を焦らず進めるための大きな支えになります。「自分がいくらもらえるか」「条件を満たしているか」が気になる方は、専門家への相談をおすすめします。

📣 退職給付金のプロが徹底サポート

受給額を最大化したい方へ。

LINEで今すぐ無料診断!

傷病手当金と失業手当を組み合わせることで、最大400万円・最短1ヵ月での受給開始を実現したケースも多数。社労士監修のサポートで、あなたの受給額を確認しましょう。

無料・3分・全国対応・土日祝もOK

※本記事の内容は2025年4月時点の法令・厚生労働省の公表情報に基づいています。最新情報・個別のケースについては、管轄のハローワーク(公共職業安定所)へご確認ください。